[ad_1]

Dans le prolongement de notre article d’hier autour du scénario noir qui pourrait surgir dans la reprise d’après Covid-19 (cf »[Réflexion] Le scénario noir à l’origine d’une crise financière dans l’après Covid-19« ), continuons d’explorer les conséquences d’un retour de l’inflation sur votre épargne.

Depuis quelques semaines, on observe une véritable explosion du prix des matières premières. Cela ne semble émouvoir les marchés financiers, jusqu’au jour où ils prendront peur et ce sera alors trop tard pour nous, simples petits épargnants. J’ai parfois le sentiment d’être en Février 2020. On sentait bien que le Covid-19 devenait un problème, mais personne n’y portait attention jusqu’au jour où …

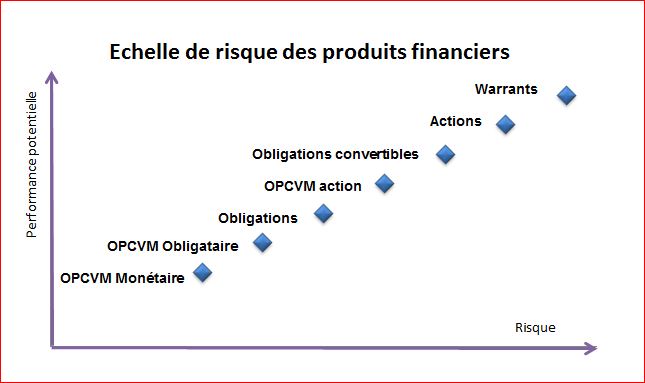

Dans la théorie financière, l’échelle des rendements/risques suppose de diversifier la répartition de vos actifs financiers entre actions, obligation et liquidités.

De manière empirique, les trois profils classiques de la gestion pilotée sont plus ou moins construits de la même manière :

- Gestion pilotée « prudente » : 80% obligations ; 20% actions ;

- Gestion pilotée « équilibre » : 50% obligations ; 50% actions ;

- Gestion pilotée « dynamique » : 20% obligations ; 80% actions.

Ainsi, et de manière excessivement simplifiée mais relativement proche de la réalité, l’actif le plus risqué est l’investissement en actions et ce sont les obligations qui permettent de réduire le risque.

L’échelle des placements selon le ratio rendement/risque pourrait être le suivant :

Pourquoi les placements « obligataires » sont ils aujourd’hui risqués ?

Comme l’explique lafinancepourtous :

« les obligations sont des titres de créance négociables, utilisés par les entreprises ou les États pour emprunter de l’argent sur les marchés financiers.

En achetant des obligations, vous recevez un intérêt en rémunération de ce prêt – on l’appelle le « coupon » -, et au terme prévu, l’émetteur vous rembourse le montant emprunté. Pendant leur durée de vie, les obligations font l’objet d’une cotation en bourse qui vous permet de les revendre avant leur échéance ou d’en acheter d’autres en cours de vie ».

Aujourd’hui, dans un monde à taux zéro, les obligations les plus sécurisées, c’est à dire les prêts effectués aux états ou aux plus grandes entreprises, ont un taux d’intérêt très faible, parfois même proche de 0%. Ainsi, le coupon versé est de 0€. Le seul intérêt de ces obligations sécurisées repose sur la certitude d’être remboursé au nominal au terme de l’échéance de l’obligation.

Dans un contexte économique déflationniste, être certain de récupérer à minima les sommes placées est plutôt satisfaisant. Dans une économie déflationniste caractérisée par une baisse des prix, le temps est l’allié de l’épargnant qui voit son pouvoir d’achat croître avec le temps, l’objectif n’est pas tant d’essayer de rémunérer le capital que de maintenir sa valeur.

Le raisonnement est assez simple. Si les prix baissent alors que ce j’achète 100 aujourd’hui pourrait valoir 90 demain ou après demain. Si je réussis à maintenir la valeur de mon épargne, alors mon pouvoir d’achat augmente. Dans une telle dynamique, l’épargnant peut accepter de ne pas être rémunéré, s’il a la certitude d’être remboursé au nominal.

En revanche, si la conjoncture économique change au profit d’un retour de l’inflation, cette perspective devient une catastrophe pour l’épargnant qui s’appauvrit. Obtenir un revenu de 0% pendant 10 ans alors que l’inflation s’installe durablement est indéniablement un très mauvais placement qui appauvrira l’épargnant.

Aujourd’hui, nous sommes peut être dans ce moment de bascule. Après 15 ans de déflation et d’une politique monétaire débridée pour essayer d’en limiter les conséquences désastreuses, la relance budgétaire Covid-19, accompagnée d’une pause dans l’économie du tout marché avec la remise en cause de l’hyper-mondialisation et la recherche d’une meilleure protection de l’environnement, pourraient initié un changement majeur et nous permettre de sortir du cycle déflationniste pour entrer dans un cycle inflationniste dont nos économies ont tellement besoin (cf »Inflation ou déflation en 2021 ? » et « En 2021, l’après Covid-19 ouvre de nouvelles perspectives économiques. C’est le retour de l’espérance. »).

Avec le retour de l’inflation, aucun épargnant n’accepte un taux d’intérêt à 0%. Pour ne pas s’appauvrir, le taux d’intérêt minimum doit au moins être au niveau de l’inflation. C’est la raison pour laquelle les taux d’intérêt augmentent.

Les acheteurs de nouvelles obligations exigeront donc un rendement qui permettent de maintenir leur pouvoir d’achat et de couvrir le risque de défaut de l’émetteur.

Le corolaire de cette augmentation des taux de rémunération des obligations nouvellement émises est la baisse de la valeur des obligations émises dans le passé avec un taux d’intérêt plus faible.

Prenons un exemple pour comprendre pourquoi cette question du retour de l’inflation et de la hausse des taux d’intérêt est majeur pour le détenteur de fonds obligataires que l’on retrouve régulièrement dans les gestions pilotées « Prudentes » et « Équilibre ».

Monsieur DUPONT est épargnant. Il a le choix entre deux obligations émises par l’état Français :

- Une obligation X, émise au nominal de 100€ en Juin 2021 au taux de 1.50% pour une durée de 15 ans.

- Un obligation Y, émise au nominal de 100€ en Juin 2019 au taux de 0.50% pour une durée de 12 ans.

C’est bien naturellement que Monsieur DUPONT préfèrera l’obligation X. Ainsi, celui qui détient l’obligation Y et qui aurait besoin de la revendre devra accepter de baisser son prix de vente pour attirer un acquéreur.

Si le propriétaire de l’obligation Y souhaite revendre son obligation, il devra accepter de perdre 15%. Monsieur DUPONT peut accepter d’acheter l’obligation Y uniquement si elle est vendue 85€. En la payant 85€ environ, l’acquéreur de l’obligation Y réalisera un investissement dont le TRI sera équivalent au TRI qu’il aurait obtenu en achetant l’obligation X

Ainsi, et de manière synthétique, plus les taux montent, plus la valeur des obligations baissent ; Et plus les taux baissent, plus la valeur des obligations montent.

[ad_2]