[ad_1]

L’opportunité de préserver et de développer son patrimoine n’a jamais été aussi claire qu’aujourd’hui. Nous y reviendrons à la fin de cet article.

Il n’y a pas de marchés réels. Les marchés financiers sont un casino où des joueurs déchaînés achètent et vendent des actifs papier comme s’il s’agissait de jetons. Nous venons d’en avoir la preuve évidente avec l’or la semaine dernière. Le prix de l’or a gagné 100 $, passant de 1 860 à 1 960 $ en 5 jours, avant de perdre 100 $ en 5 heures. Les prétendus éléments déclencheurs étaient un vaccin contre le Covid et la victoire de Biden.

Un vaccin qui doit être conservé à -70 degrés et dont la phase de test n’est pas aboutie n’est guère le sauveur du monde à ce stade, surtout que le problème principal est le système financier et non la pandémie. De plus, la victoire de Biden n’est pas encore garantie mais semble très probable, à moins que Trump ne sorte quelque chose de son chapeau.

HAUSSE ET BAISSE DU COURS DE L’OR DE 100 $, LE TOUT SUR LE MARCHÉ PAPIER

La preuve de l’existence de faux marchés peut toujours être trouvée en observant le marché réel sous-jacent. Lorsque l’or a augmenté de 100 $ puis a chuté de 100 $, les raffineurs suisses, qui raffinent 70% de l’or dans le monde, ont rapporté de très faibles mouvements de quantités physiques, aussi bien du côté des achats que des ventes.

Ces mouvements brusques des cours des métaux précieux ont généralement lieu sur le marché papier, où les investisseurs peuvent brasser des milliards de dollars d’or et d’argent papier, sans jamais toucher à une once de lingots d’or ou d’argent physiques.

Nous constatons normalement une corrélation entre les mouvements importants du prix de l’or et l’évolution des volumes des ETF. Comme je l’ai expliqué dans un article il y a quelques mois, le marché des ETF est principalement un marché papier ou, au mieux, un marché constitué d’or loué auprès des banques centrales. Lorsqu’un ETF aussi important que GLD achète de l’or, les raffineurs suisses voient rarement leurs ventes augmenter. Cet or provient plutôt des banques d’investissement qui l’empruntent auprès d’une banque centrale pour le compte de l’ETF.

Ainsi, quiconque achète de l’or dans une optique de préservation du patrimoine ne devrait jamais acheter un ETF aurifère, mais de l’or physique réel.

LE PERDANT D’AUJOURD’HUI SERA LE GAGNANT DE DEMAIN

Comme je l’ai dit dans un précédent article, le résultat final des élections est sans importance. Au terme du prochain mandat présidentiel de quatre ans, il est quasiment garanti que le candidat gagnant regrettera sa victoire. En effet, le nouveau président va hériter d’un pays économiquement, financièrement et moralement en faillite, avec des problèmes de dette et de déficit insolvables.

On nous avait dit en 2009 que les problèmes de la Grande crise financière (2006-2009) avaient été résolus par les banques centrales. Si cela était vrai, il n’y aurait pas eu besoin de nouvelles mesures de relance ou d’endettement.

SI LA CRISE DE 2009 ÉTAIT TERMINÉE, POURQUOI LES DETTES CONTINUENT-ELLES D’AUGMENTER ?

Regardons les faits :

En 2009, alors que la crise était censée avoir pris fin et que le système financier mondial était sauvé, la dette américaine s’élevait à 11 000 milliards $ et le bilan de la Fed à seulement 2 000 milliards $. Il n’était donc pas nécessaire d’emprunter ou d’imprimer plus d’argent pour maintenir l’économie américaine et la solvabilité du système financier. Après tout, la crise était terminée !

Dans ce cas, pourquoi la dette américaine a été multipliée par 2,5 et le bilan de la Fed par 3,5 depuis 2009 ? Si le système était sain, ces chiffres auraient dû diminuer et non pas augmenter.

La réponse est évidente. L’économie américaine a besoin s’endetter toujours davantage pour survivre.

Shadow Statistics illustre parfaitement cela. Dans les années 2000, le PIB réel (ajusté à l’inflation réelle) a été négatif à hauteur de 3 à 5 % par an. Les chiffres officiels du PIB sont donc faux et sont uniquement le résultat de l’impression constante de monnaie pour faire croître artificiellement le PIB et éviter l’effondrement de l’économie américaine.

2021, LE BILAN HORS NORMES DE LA FED

Comme le montre le bilan de la Fed ci-dessous, le système financier américain ne peut pas survivre sans l’impression constante de monnaie créée de toutes pièces. Comme je l’ai indiqué dans de nombreux articles, les problèmes actuels de l’économie mondiale ne sont pas dus au Coronavirus, mais plutôt à un système financier malade et à des dettes toujours plus importantes qui maintiennent artificiellement l’économie en vie.

Les derniers problèmes ont commencé en août – septembre 2019 lorsque la BCE et la Fed ont réaffirmé qu’elles feraient « tout ce qu’il faut » pour sauver le système financier. Elles ont donc inondé le système d’argent, provoquant une flambée des bilans de toutes les banques centrales.

Le bilan de la Fed est passé de 3 700 milliards $ en septembre 2019 à 7 100 milliards $ aujourd’hui. Avec la multiplicité des problèmes aux États-Unis, le nouveau président dirigera une économie qui verra la dette et l’impression monétaire exploser. J’avais annoncé lors de l’élection de Trump que la dette américaine atteindrait 40 000 milliards $ fin 2024, lorsque le prochain mandat présidentiel commencera. Mais vu l’argent nécessaire pour sauver le système financier et l’économie américaine, il est quasiment garanti que la dette sera nettement plus élevée que 40 000 milliards $ dans 4 ans.

Mais ce n’est pas uniquement un problème américain. Le monde entier a connu une explosion de la dette bien avant que l’on entende parler du Covid-19. Il ne s’agit pas seulement d’une explosion de la dette, mais d’un système financier mondial qui est pourri jusqu’à la moelle.

LES BANQUES CENTRALES VONT MONÉTISER TOUTE LA DETTE

C’est pourquoi l’expansion de la dette et l’impression monétaire vont exploser en 2021. Les banques centrales seront obligées de monétiser pratiquement toute la dette émise par les gouvernements puisqu’il n’y aura pas d’autres acheteurs.

Les tendances pour 2021 et les années suivantes sont donc très claires. Le dollar sera la principale victime. Le « puissant » billet vert s’effondre depuis 50 ans et a déjà chuté de 98% depuis 1971. Rien qu’au cours de ce siècle, le dollar a perdu 85% de sa valeur en termes réels.

Quiconque mesure sa richesse en dollars se fait des illusions. Avec une chute de 85% depuis 2000, il s’agit clairement de l’actif le moins sûr pour préserver son patrimoine. Cela concerne également tout actif mesuré en dollars comme les actions, les obligations, les biens immobiliers, etc. Pour les investisseurs qui veulent se leurrer, pourquoi ne pas mesurer vos actifs en Bolivars vénézuéliens ? Mesurée dans une monnaie hyperinflationniste, l’augmentation de la richesse semble exceptionnelle. Gardez à l’esprit que le dollar ira, comme la plupart des monnaies papier, dans la même direction que le Bolivar.

L’EFFONDREMENT DU MARCHÉ OBLIGATAIRE N’EST QU’UNE QUESTION DE TEMPS

L’impression monétaire massive va probablement, dans un premier temps, créer une flambée des marchés boursiers. Mais ce sera le dernier moment de gloire avant que les actions n’entament un très long marché baissier séculaire et une chute de 95% mesurée en termes réels, c’est-à-dire par rapport au prix de L’OR.

La plus grande surprise surviendra au moment où les banques centrales perdront le contrôle des taux d’intérêt. Elles pourraient réussir à les maintenir pendant un certain temps encore, mais il est très probable que les taux augmentent déjà en 2021. Pratiquement personne, ni les banques centrales, ni les économistes, ni les analystes, etc. n’envisagent des taux plus élevés.

Ce qu’ils ne comprennent pas, c’est qu’au fur et à mesure que le dollar chute, que les marchés boursiers s’effondrent et que l’impression monétaire s’accélère, les banques centrales perdront le contrôle des taux tandis que la partie longue des marchés obligataires s’effondrera. D’ici 3 ans, alors que l’inflation/l’hyperinflation deviendra une réalité, les obligations imploseront et les taux d’intérêt dépasseront les 15 à 20 %, comme cela avait été le cas dans les années 70 au début des années 80. En cas de défaut des emprunteurs, certains taux atteindront l’infini.

LA BONNE NOUVELLE

Parlons maintenant de la bonne nouvelle. Il y a un secret que pratiquement personne ne connaît. En fait, environ 0,5% des investisseurs le connaissent. D’autres en ont entendu parler mais ne le comprennent pas.

Je parle évidemment des métaux précieux, principalement sous forme d’or et d’argent. Rien qu’en 2020, avec des actions en hausse de plus de 50% depuis la mi-mars, l’or a toujours surperformé les actions depuis le début de la pandémie en février (voir le graphique ci-dessous). Même le franc suisse a surperformé les actions américaines. Cela prouve une fois de plus que le marché boursier américain n’est performant que lorsqu’il est mesuré dans un dollar dévalué et très faible.

Ainsi, au cours des prochaines années, les banques centrales et les gouvernements vont garantir la destruction de leurs monnaies dans leurs tentatives futiles de sauver l’économie via l’impression de dollars, d’euros, etc. sans valeur.

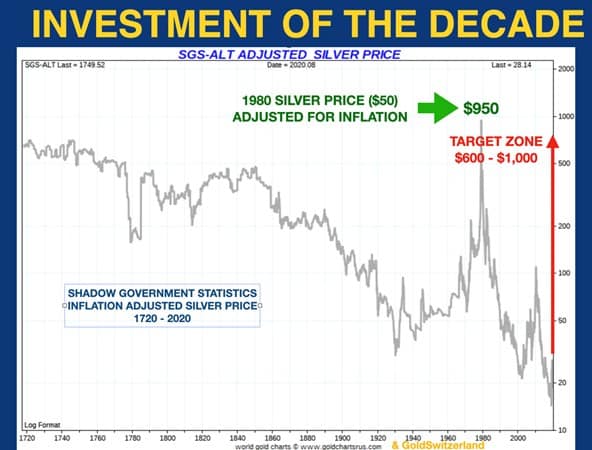

L’ARGENT – L’INVESTISSEMENT DE LA DÉCENNIE

L’or et l’argent physiques sont des choix évidents pour tous ceux qui veulent préserver leur patrimoine. Hélas, la plupart des investisseurs sont aveugles face à un marché boursier attrayant. C’est pourquoi la plupart d’entre eux seront laissés pour compte, alors que l’or atteindra au moins 10 000 $ dans la monnaie actuelle et beaucoup plus en monnaie inflationniste.

L’argent augmentera encore plus vite et atteindra au moins 600-650 $ en monnaie actuelle.

Comme le montre le graphique ci-dessus, le prix de l’argent ajusté en fonction de l’inflation réelle serait aujourd’hui de 950 $ et viendrait ainsi égaler le prix de 50 $ de 1980.

Si nous prenons ma cible à long terme pour l’or de 10 000 $ dans la monnaie d’aujourd’hui et que nous la divisons par le ratio or/argent historique à long terme de 15, nous obtenons un prix de l’argent de 667 $.

Et si le prix de l’or était ajusté en fonction de l’inflation réelle, depuis le sommet de 850 $ en 1980, il serait aujourd’hui proche des 20 000 $.

ACTIONS AURIFÈRES ET ARGENTIFÈRES VS LE DOW JONES

Les actions minières ont un potentiel encore plus grand. Comme le montre le graphique ci-dessous, les actions aurifères et argentifères ont baissé de 95% par rapport au Dow Jones depuis 1983. Dans les prochaines années, ces actions minières surperformeront aisément le Dow Jones de 20 fois !

Que préférez-vous détenir ? Des actions, des biens immobiliers ou des obligations qui vont baisser de 95% en termes réels ou bien de l’or et de l’argent physiques et des actions minières qui seront 20 fois plus performantes que les actions ?

Je ne suis en aucun cas un goldbug. Je suis simplement quelqu’un qui analyse les risques. Cette analyse montre clairement que la meilleure façon de préserver son patrimoine au cours des prochaines années est de détenir de l’or et de l’argent physiques ainsi que des actions minières de métaux précieux, comme cela a été le cas ces vingt dernières années.

UNE OPPORTUNITÉ HISTORIQUE POUR PRÉSERVER ET DÉVELOPPER SON PATRIMOINE

Je recommande, à des fins de préservation du patrimoine, de détenir principalement de l’or et dans une moindre mesure de l’argent et des actions minières.

L’or physique est le roi des métaux. L’argent a un potentiel considérable, mais il est très volatile et rend de nombreux investisseurs nerveux lorsqu’il corrige brutalement. Les actions minières présentent le plus grand potentiel mais sont pour la majeure partie, détenues au sein du système financier. Par conséquent, c’est une exposition importante au risque de contrepartie.

En plus de 50 ans de carrière comme investisseur, je n’ai jamais vu une manière aussi évidente et attrayante de préserver et de développer son patrimoine, que d’investir dans les métaux précieux.

[ad_2]