[ad_1]

Steven Feldman, avant d’être le CEO de Gold Bullion International, a travaillé pendant 23 ans chez Goldman Sachs. S’il ne renie pas son passé, loin de là, il est par contre en total désaccord avec la position de l’ISG de Goldman Sachs (un service de conseil) sur l’or. Alors que la banque ne recommande pas le métal jaune à ses clients, Feldman a expliqué en 3 points pourquoi les arguments de Goldman contre l’or sont faux (traduction condensée, source) :

1. L’or n’est pas une assurance efficace contre l’inflation selon ISG : faux

Selon ISG, l’or n’est pas une assurance efficace contre l’inflation. Il l’affirme tout en admettant qu’il ne s’attend pas à une augmentation significative de l’inflation lorsque la reprise se matérialisera. Il est vrai que l’inflation n’est pas une préoccupation immédiate, surtout avec un baril de pétrole à 25 $ et une consommation démolie par les mesures de confinement. Cela dit, l’inflation à long terme est difficile à prédire, surtout en raison des transformations qui risquent d’affecter l’économie mondiale.

Mais mettons ce tout cela de côté pour nous pencher sur cette affirmation concernant la relation de l’or avec l’inflation. L’histoire est implacable : l’or surperforme lorsqu’il y a de l’inflation. C’est même vrai lorsque les craintes d’inflation se manifestent, sans qu’elle se matérialise. ISG est forcé de l’admettre, mais selon le groupe d’analystes de Goldman c’est impossible d’en profiter en raison des « frais de stockage et d’assurance ».

En tant que vétéran de Wall Street, je n’ai pu que pouffer de rire en lisant cette ligne. Comme s’il n’y avait que l’or qui engendre des frais. Par exemple, les investisseurs dans les hedge funds paient 2 % de frais plus 20 % sur les bénéfices. Soit bien plus que les frais de stockage de l’or. Les chiffres ne mentent pas : lorsque l’inflation est supérieure à 3 %, le rendement annuel de l’or est de 8 %. Les 2 marchés haussiers de l’or les plus importants ont eu lieu respectivement à cause d’une inflation élevée et de craintes d’inflation (+ 721 % entre 1976 et 1980 ; + 170 % entre 2008 et 2011).

2. L’or n’est pas une assurance contre la désinflation, la baisse des actions en cas de récession : faux

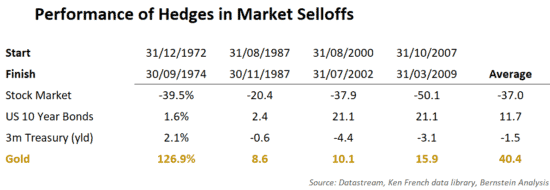

ISG estime que les obligations américaines sont une meilleure assurance contre la baisse de la Bourse. L’analyse ci-dessous montre que ce n’est pas vrai.

Si les obligations américaines sur 10 ans ont enregistré une performance positive durant les pires corrections des marchés, l’or a fait mieux dans 2 des 4 plus gros krachs, et d’une marge confortable.

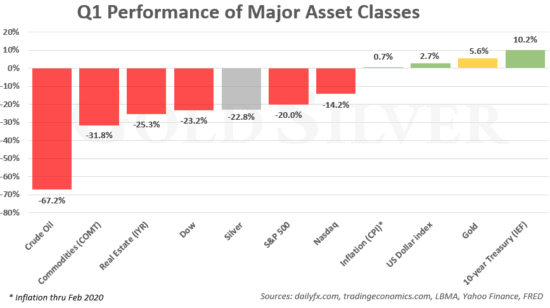

Il est vrai que les Treasuries affichent une meilleure performance au T1 (10,2 %, contre 5,6 % pour l’or). Mais combien de temps cela va-t-il durer, avec les taux qui sont désormais proches de zéro ? Le rendement de l’obligation américaine sur 10 ans est de 0,73 %, contre 2,48 % il y a encore un an ou une moyenne de 4,48 % sur les 10 dernières années. Si elle devait atteindre zéro, ou passer en territoire négatif, acheter de l’or ou de l’immobilier ne serait pas idiot.

Deuxièmement, contrairement à ce qu’affirme ISG, l’or fut historiquement une bonne assurance durant les récessions. Depuis les années 70, le métal jaune s’est apprécié durant quasiment toutes les récessions :

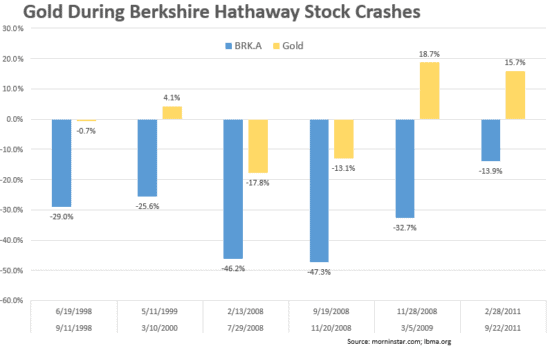

ISG ressasse l’argument sempiternel de Warren Buffett qui dit que l’or n’a pas d’utilité. Ce n’est pas vrai. L’or est une monnaie, un moyen d’échange international. Il sert de monnaie de réserve, comme le dollar. Le métal jaune est utilisé pour fabriquer des bijoux. Non sans ironie, l’or a surperformé Berkshire Hathaway (titres de classe A) durant les 6 derniers krachs :

3. Les actions ont un meilleur potentiel haussier : faux

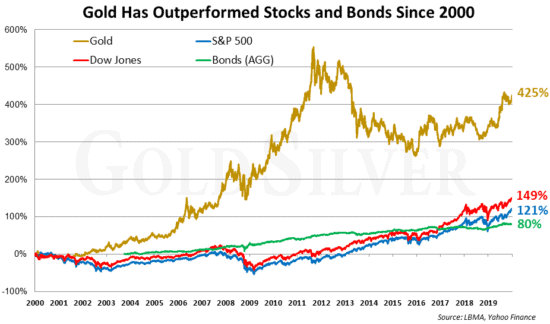

ISG affirme privilégier les actions en raison de leur potentiel haussier supérieur. Les analystes anticipent une hausse de 20 % du SNB 500 contre 11 % pour l’or d’ici la fin de l’année. Ces prévisions pourraient s’avérer correctes. Mais les faits nous montrent que sur les 20 dernières années, l’or a surperformé les marchés actions. C’est également vrai depuis le début de l’année, depuis le 1er mars et depuis la semaine dernière. La vérité est que l’or fait mieux que les actions à court terme, à long terme, durant les marchés baissiers et haussiers. Pas mal pour un actif de seconde zone.

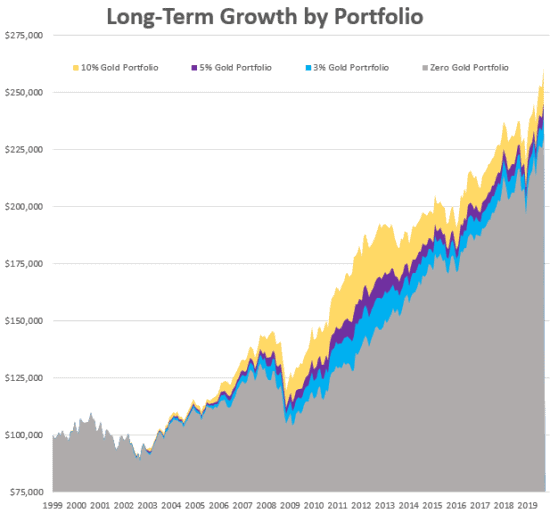

Conclusion : un portefeuille est toujours plus solide avec de l’or

Les tests rétroactifs montrent clairement qu’un portefeuille avec de l’or surperforme les portefeuilles sans or. Et si on compare un portefeuille qui comporte 10 %, 5 % ou 3 % d’or, c’est celui avec la plus grosse allocation au métal jaune qui affiche le meilleur rendement. En bref, l’or offre la résilience, quoi qu’en disent certains à Wall Street.

[ad_2]