[ad_1]

La stagflation désigne la situation économique caractérisée par la conjonction d’une tendance à la stagnation ou à la récession et à la poursuite de l’inflation. Il s’agit du climat macroéconomique idéal pour le cours de l’or.

Une activité économique en baisse doublée d’une inflation en hausse : voilà la recette pour qu’une économie sombre dans la stagflation. Ronald Stöferle et Mark Valek (S&V) figurent parmi les analystes qui ont annoncé depuis plusieurs années que la grande expérience monétaire en cours nous amènerait à essuyer de fortes turbulences stagflationnistes. La guerre russo-ukrainienne pourrait bien précipiter la matérialisation d’un tel scénario. Il est donc crucial d’avoir à l’esprit les conséquences qu’il est susceptible d’avoir sur le cours de l’or.

La stagflation : le scénario de base d’Incrementum depuis 2017

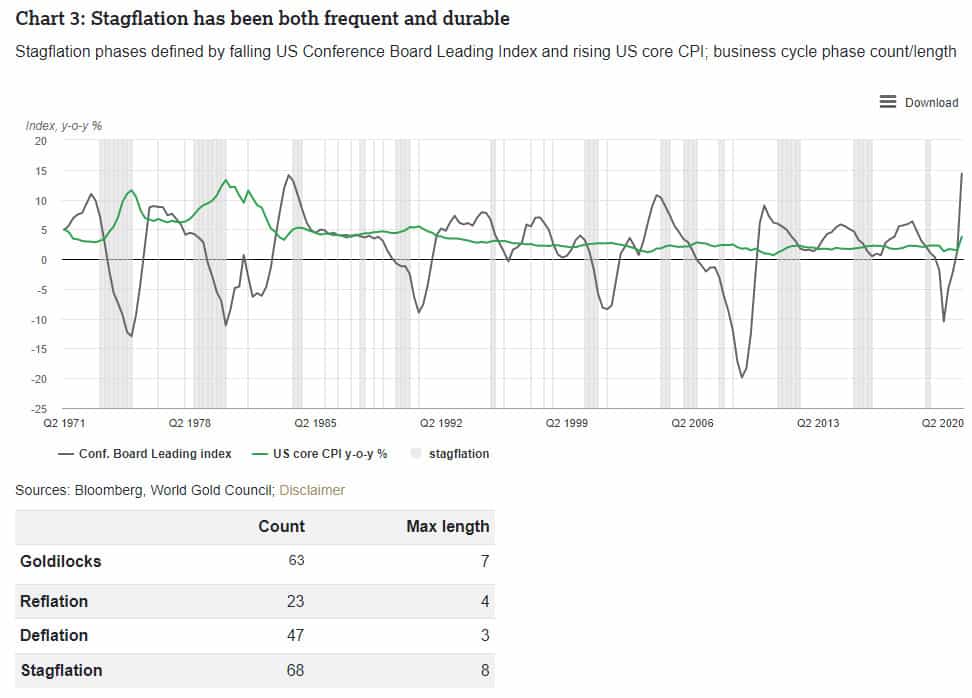

Sur ce graphique du Conseil mondial de l’or, on constate qu’entre les années 1970 et le 2ème trimestre 2021, la stagflation (périodes hachurées en gris) est un environnement qui a été à la fois fréquent et durable.

Est-ce le scénario vers lequel nous nous dirigeons à nouveau ?

Les liens qui unissent le cours de l’or et la stagflation sont un sujet que S&V ont commencé à aborder dans leur rapport In Gold We Trust 2017.

Ronald Stöferle poursuivait la réflexion d’Incrementum dans une conférence d’avril 2020. C’est l’un des scénarios « auquel on pourrait assister au cours des deux prochains années », indiquait-il à l’époque.

Dans leur rapport IGWT publié en mai 2020, S&V confirmaient tabler sur un scénario de type stagflationniste dans le cadre d’un ralentissement de l’activité économique qui risquait de durer. Et pour cause, « L’expansion de la masse monétaire, le contexte de taux d’intérêt réels négatifs et la croissance disproportionnée de la dette ont encore accru la fragilité du système mondial », écrivaient-ils.

Voici leur diagnostic de l’époque en termes de timing : « À notre avis, un changement de paradigme sur les marchés – vers des tendances inflationnistes croissantes – se produira dans les années à venir. Il semble que nous nous soyons considérablement rapprochés de ce scénario. Nous sommes actuellement au milieu de la plus grande crise économique depuis les années 1930, et la tendance à l’inflation va s’inverser à moyen terme. Nous pensons qu’il est tout à fait possible que nous soyons confrontés à un moment donné à une phase de stagflation prononcée dans la décennie à venir. » Les deux analystes indiquaient que la croisée des chemins « ne prendra[it] réellement effet que lors de la prochaine phase de reprise du cycle, à l’instar de la Grande Dépression. » Voilà toutes les raisons qui amenaient S&V à annoncer que nous nous situons à l’aube d’une nouvelle « décennie dorée ».

12 mois plus tard, voici ce que S&V écrivaient dans l’édition mai 2021 de leur rapport IGWT : « Nous nous sentons confirmés dans cette prévision, car nous sommes encore actuellement dans la zone de confort de l’inflation – mais il nous faut insister sur le « encore ». Au vu des données d’inflation d’avril, qui attestent d’une hausse de l’inflation américaine à 4,2%, ce « encore » doit être révisé en « seulement« . […] Nous considérons qu’une hausse de l’inflation au-dessus du niveau observé ces dernières années est très probable », avec à la clé un « changement de climat monétaire » et une « décennie dorée » pour le cours de l’or.

[ad_2]