[ad_1]

Sous couvert d’une obligation de vigilance soit-disant renforcée en période de crise sanitaire du COVID-19, certaines banques refusent d’exécuter les demandes de virements de leurs clients. Des refus qui piétinent sans vergogne le devoir de non-ingérence des établissements bancaires à l’égard de leurs clients. Ne vous laissez pas faire !

Banques : le principe de non-ingérence victime du coronavirus !

La crise sanitaire que nous traversons est inédite par son ampleur et elle nécessite de la part de tous les acteurs économiques une mobilisation sans précédent pour maintenir l’activité.

Mais elle ne doit pas conduire à dire ou à faire croire n’importe quoi.

Elle ne peut notamment justifier des comportements anti-économiques de ceux qui entravent la circulation des capitaux.

Les premiers signes de refus de virements sont parvenus il y a quelques jours d’une grande banque française dont les conseillers refusaient d’enregistrer les coordonnées bancaires, l’IBAN (d’une banque française) de mon entreprise et de virer les sommes que souhaitaient nous confier des clients.

Disons-le tout net : cette situation est inadmissible et chacun doit pouvoir, dans cette période comme auparavant, disposer de ses fonds comme bon lui semble.

Refus des demandes de virement : le principe de non ingérence

La loi et l’esprit de la loi expliqués à mon banquier

Le principe de non-ingérence

En matière de droit bancaire, il existe un principe : celui de la non-immixtion, autrement dit de la non-ingérence. C’est-à-dire qu’un banquier n’a pas à s’immiscer dans les affaires de ses clients.

Le responsable juridique d’une banque aura beau jeu de dire qu’il ne s’agit pas d’une loi et que ce principe n’apparaît dans aucun texte. Montesquieu lui répondra par « l’esprit des lois ».

D’ailleurs, la jurisprudence a consacré ce principe. Le 28 janvier 1930, dans son arrêt Ducrocq, la Cour de Cassation a jugé que les établissements de crédit ne doivent pas intervenir dans les affaires de leurs clients.

Alors, oui, Mesdames et Messieurs les banquiers, vous n’êtes pas directeur de conscience et mon épargne n’est pas sous votre tutelle. Je ne fais que la déposer chez vous. D’ailleurs, je vous paye pour ça. Et j’en dispose à ma guise tant que je ne réalise pas d’actions hors-la-loi avec.

L’argument utilisé pour empêcher des virements

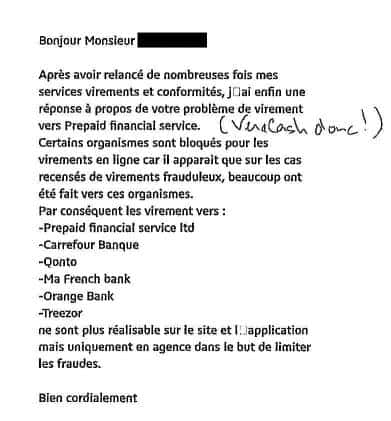

Pour justifier de leur refus d’effectuer certains virements, les organismes bancaires concernés évoquent « des sites internet peuvent vous proposer illégalement des investissements sur des marchés à risque »…

Vient ensuite un inventaire à la Prévert des marchés à risque en question : du Forex aux forêts en passant par le diamant, le vin, les crypto-actifs. Et on relève dans certains courrier que l’or n’apparaît pas, c’est un moindre mal puisque l’investissement dans l’or n’est absolument pas frauduleux comme le laisse penser la missive justificative.

On notera même que certains établissements bancaires ont tellement peur pour vous qu’ils arrivent aussi à blacklister les néo-banques (Orange Bank, Qonto, Carrefour banque, etc.) .

Merci pour toute cette protection, Monsieur le banquier ! Mais nous sommes majeurs, vaccinés et libres de disposer de notre argent !

[ad_2]