[ad_1]

La BCE est confrontée à un dilemme : reconnaitre l’amélioration économique mais ne pas susciter de hausse des taux indus qui constituerait un resserrement monétaire. C’est reparti pour un tour en Italie : démission de Di Maio du Mouvement Cinq Etoiles, et donc risque d’explosion du gouvernement, voire même d’élections anticipées. Pour l’instant le marché prend la nouvelle avec philosophie, il est vrai que le niveau des taux italiens inclut déjà une prime de risque confortable.

Point de marché : luxe, calme et volupté ?

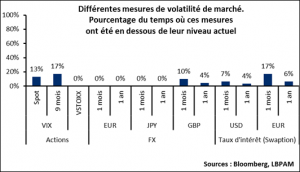

Nous sommes bombardés de nouvelles anxiogènes : problème politiques, économie en convalescence, risque géopolitiques et le petit dernier, l’émergence du SARS. Et pourtant, les marchés, une fois de plus, impressionnent par leur zénitude. On a même battu un record la semaine dernière, la volatilité sur les devises (qui mesure le risque anticipé par les marchés sur les taux de changes) a touché un plus bas historique.

Le problème n’est toutefois pas limité au marché des devises, le graphique ci-dessous montre la volatilité sur plusieurs marchés et calcule le pourcentage du temps où cette volatilité a été plus basse par le passé. On obtient 0% (la volatilité n’a jamais été aussi basse qu’aujourd’hui) pour l’Euro, le Yen mais aussi le marché actions Européen. Dans les autres cas on n’est pas au plus bas mais on en est proche.

Complaisance ? C’est possible, il faut néanmoins noter par exemple que l’année dernière a été une des plus calmes en termes de corrections de marché actions. Les attentes de marché ne sont donc pas aberrantes au vu de ce qui s’est passé récemment.

Le problème est plutôt sur l’incitation pour les investisseurs à prendre du risque. On voit par exemple que les positions spéculatives sur les produits dérivés de volatilité ont atteint des niveaux élevés … tout comme fin 2017, dans un contexte de marché similaire, et avant la correction de début 2018, le fameux « volmageddon ». Il y a donc une source de risque pour les marchés à ce titre.

Le dilemme de la BCE

Nous l’avons noté à moult reprises, les données économiques en Europe s’améliorent. Il y a même une possibilité d’avoir, à court terme, des chiffres plus dynamiques qu’attendus par les consensus. Et d’ailleurs l’indicateur de surprises économiques Européen s’est très nettement retourné.