[ad_1]

La question centrale qui occupe les banquiers centraux et les commentateurs est de savoir si l’inflation n’est que « transitoire » ou bien si elle est train de s’installer durablement. Dans leur rapport In Gold We Trust 2021, Ronald-Peter Stöferle et Mark J. Valek (S&V) apportent une réponse tranchée.

Hausse de l’inflation : simple transition ou « retournement fondamental » ?

Vous vous souvenez de la thèse centrale à laquelle l’édition 2021 du rapport In Gold We Trust doit son titre : « Changement de climat monétaire ».

Et bien nous allons enfin pouvoir entrer dans le vif du sujet.

Les banquiers centraux ne cessent de le marteler : le retour de l’inflation ne serait que « temporaire ».

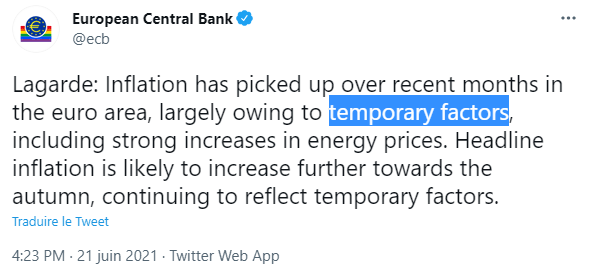

21 juin : « Lagarde : L’inflation s’est accélérée au cours des derniers mois dans la zone euro, en grande partie en raison de facteurs temporaires, notamment de fortes hausses des prix de l’énergie. L’inflation globale devrait encore augmenter vers l’automne, toujours sous l’effet de facteurs temporaires. »

22 juin : « Le président de la Fed, Jerome Powell, estime que l’inflation élevée est temporaire et qu’elle va « s’estomper ». »

S&V ne voient pas du tout la situation de la même façon : « La hausse actuelle des taux d’inflation annonce un retournement fondamental. S’il est vrai qu’une hirondelle ne fait pas le printemps, ce sont désormais d’innombrables hirondelles que l’on aperçoit dans le ciel. Et elles annoncent un changement, un changement de climat monétaire. […] Si les facteurs déflationnistes ont été dominants au cours des dernières décennies, ils s’affaiblissent de plus en plus et sont éclipsés par la dynamique inflationniste, et ce à court, moyen et long termes.»

Comme vous le savez, les deux Autrichiens ne sont pas du genre à faire de telles annonces à la légère. Leurs pronostics sont toujours solidement étayés sur le plan fondamental.

Qu’est-ce qui pourrait faire grimper l’inflation à court terme ?

S&V évoquent 3 raisons principales pour que l’inflation perdure dans les mois à venir :

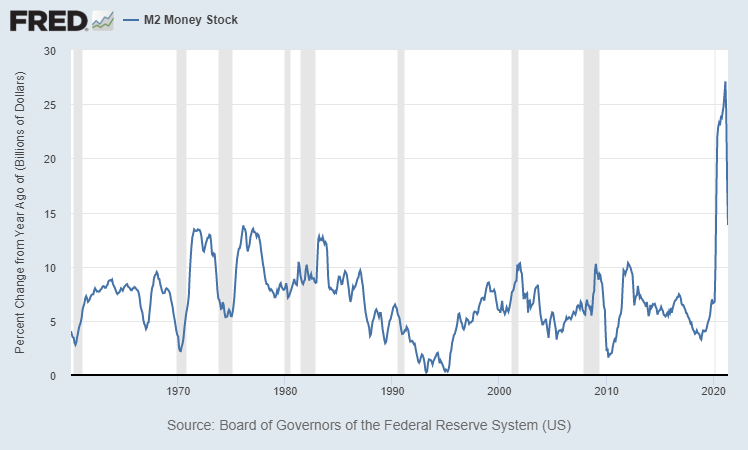

- En 2021, la croissance de la masse monétaire ne devrait pas être aussi extrême qu’elle l’a été en 2020, mais elle restera néanmoins élevée. « La fin de la politique monétaire ultra-laxiste n’est pas à l’horizon, et encore moins un resserrement de la politique monétaire. Jerome Powell, par exemple, ne prévoit pas de hausse des taux d’intérêt avant 2023 », rappellent S&V.A l’issue du premier semestre, on constate en effet que la croissance de M2 aux Etats-Unis a grosso modo été divisée par 2 depuis son plus haut de 2020, mais qu’elle reste à un niveau historiquement exorbitant, comme le rappelait récemment Lyn Alden.

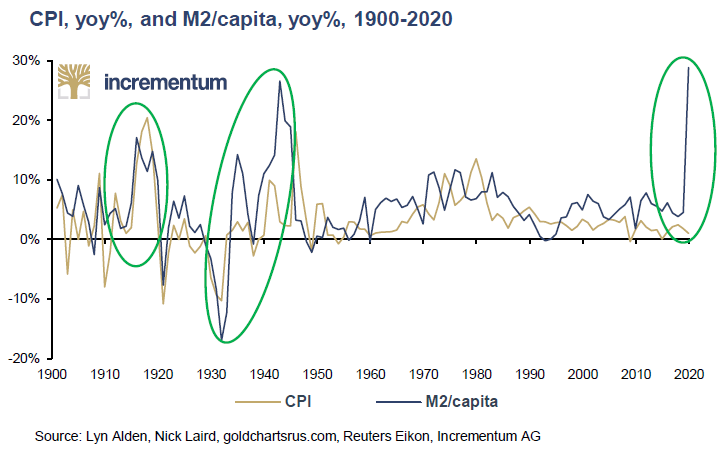

Au-delà de la simple croissance de M2, S&V précisent que l’inflation a tendance à suivre les hausses du ratio M2/habitant. Or ce dernier a explosé en 2020, et l’écart de 28 points qui le sépare du niveau d’inflation est sans précédent historique.

« Un écart similaire n’a été observé qu’une seule fois dans l’Histoire, en 1943, en temps de guerre, alors que l’inflation a atteint plus de 18% trois ans plus tard », observent S&V.

- Le contrôle de la courbe des taux est déjà en train de se répandre au sein des banques centrales. « Les principales banques centrales se sont prononcées – implicitement – en faveur d’un plafonnement des taux obligataires. L’Australie a déjà introduit un plafond, tandis que la BCE veille explicitement à ce que les taux des obligations souveraines des États membres ne soient pas trop éloignés les uns des autres », relèvent S&V.

- La vitesse de circulation de la monnaie est vouée à augmenter sous l’effet des déconfinements et de l’épargne forcée constituée alors que les économies tournaient au ralenti.

[ad_2]