[ad_1]

Il vaut mieux la fin avec horreur qu’une horreur sans fin (Proverbe Allemand)”Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende”

Le désastre européen se déroule comme une tragédie grecque. Inéluctablement, nous franchissons chacune des étapes qui va nous amener vers la catastrophe finale et je vais donc commencer par rappeler les stations par lesquelles nous sommes déjà passés avant que de préciser la prochaine destination qui sera la nationalisation de toute l’épargne longue dans la zone euro (compagnies d’assurance, caisses de retraite etc.)

Tout commence avec la création de l’Euro en 1998, et j’annonce la première station, c’est -à -dire la faillite de l’Europe du Sud en 2002 (voir des Lions menés par des Ânes), qui se produit vers 2011 -2012.

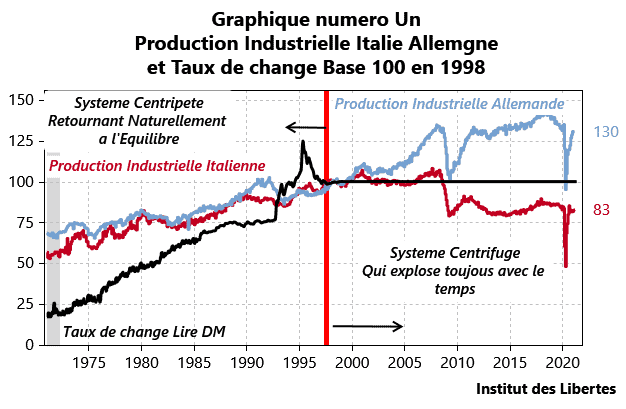

L’industrie Italienne est moins efficace que l’industrie Allemande mais avait pu rester compétitive de 1970 à 1998 grâce à des dévaluations répétées, ce qui permettait à la production industrielle italienne d’avoir le même taux de croissance que son homologue en Allemagne. Hélas, le mécanisme d’ajustement entre les deux industries, le taux de change, est bloqué en 1998 (ligne noire devenant horizontale), et s’est vu remplacé par la rentabilité des sociétés italiennes, espagnoles grecques, qui s’effondrent. Dix ans plus tard, la Grèce, l’Espagne et l’Italie « sautent », les taux sur les obligations à 10 ans montant comme des fusées (le Portugal atteignant 14 %), signe patent que les marchés financiers refusent de financer les déficits budgétaires de ces pays.

Des gens « normaux », c’est-à-dire non-idéologues auraient dû dire : « Désolés, mais nous nous sommes trompés, nous devons retourner aux monnaies nationales, nous donnons notre démission, vous n’entendrez plus parler de nous » et aujourd’hui l’Italie et la zone Euro iraient très bien. C’était mal les connaître.

A la place de reconnaître ses erreurs, monsieur Draghi prit la décision de manipuler les taux courts et longs en faisant acheter par la BCE toutes les obligations de ces pays qui viendraient à se présenter sur les marchés, ce qui était formellement interdit par les Traités qui avaient été signés. Ce fut un échec économique total, comme en témoigne l’indice de la production industrielle Italienne (voir le premier graphique) qui est aujourd’hui plus bas qu’en 1986, ce qui veut dire que la dépression Italienne a été plus forte et plus longue que la grande dépression aux USA ! Mais un succès financier puisque les taux baissèrent …

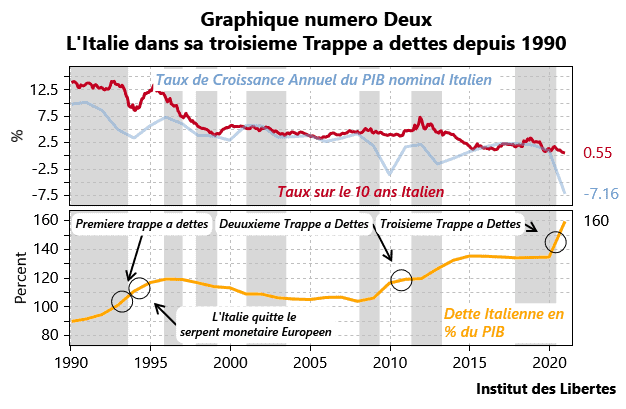

Et, pour arriver à ce résultat, « ils » nous ont imposé, non seulement des faux prix de marché pour les taux de change (l’euro) mais aussi des faux prix de marché pour les taux d’intérêts qui, du coup, furent fixés à des niveaux qui ne permettaient plus aux banques de couvrir leurs risques lorsqu’elles prêtaient de l’argent à des sociétés industrielles ou commerciales, mais qui permettaient à l’Italie de ne pas voir son déficit budgétaire exploser à la hausse parce qu’elle serait retournée dans ce qu’il est convenu d’appeler une « trappe à dette », ce qui garantit sa faillite finale. Bien entendu, c’est là où elle est, à nouveau.

La trappe à dettes est une notion assez simple mise en lumière par Keynes dans les années 20. Dans un pays, si les taux d’intérêts sont supérieurs aux taux de croissance, (ligne rouge au-dessus de la ligne bleue dans le graphique du haut), alors la dette par rapport au PIB ne peut que monter (ligne jaune en bas, et la faillite du pays est inéluctable. Ce qui revient à dire que si j’emprunte à 3 % pour investir à 1 %, en général ça se termine mal.

L’Italie vient de rentrer dans sa troisième trappe à dettes depuis 1990 (deuxième station), et comme les taux d’intérêts cette fois-ci, sont déjà très bas, la solution a été de mutualiser la dette Italienne avec les autres pays européens, ce qui était une fois de plus formellement interdit par les traités et par la Constitution allemande, même si la Cour Constitutionnelle allemande qui doit se prononcer sur le fond, un de ces jours, ne paraît pas très pressée de rendre sa décision… Heureusement, un certain nombre de pays « économes » tels les Pays-Bas, la Finlande, l’Autriche… ne voient pas pourquoi ils devraient augmenter leurs impôts pour sortir les Italiens du trou et la bataille de la mutualisation est loin d’être terminée. Bref, ce n’est pas gagné pour Bruxelles.

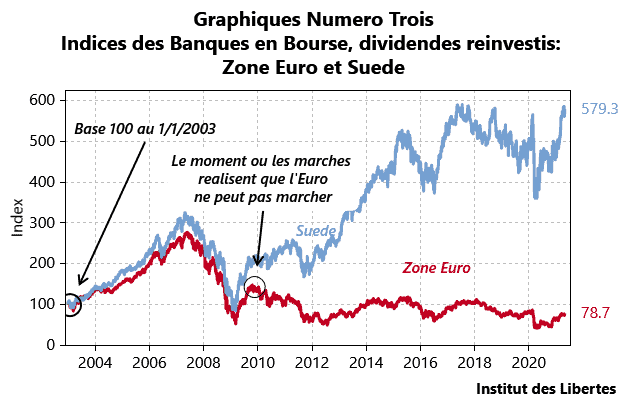

Hélas, le mal est fait. Comme je l’ai déjà mentionné, maintenir des taux trop bas pour les prêts ne permet pas aux banques aux banques commerciales de couvrir leurs risques, et du coup, elles font des pertes, et comme elles font des pertes, leurs cours de bourse s’écroulent et c’est ce que le graphique suivant montre. La seule différence entre les banques suédoises et les banques de la zone euro est toute simple : La Suède ne fait pas partie de l’Euro, le peuple suédois ayant été consulté par référendum et l’ayant refusé.

Du coup, taux de change et taux d’intérêts étant des prix de marché, les banques suédoises vont tres bien et l’investisseur Suédois a fait près de six fois sa mise depuis 2003 en les détenant, alors que le boursier de la zone euro a perdu 22% de son capital, dividendes réinvestis en détenant les valeurs bancaires, ce qui indique bien que les banques européennes ne valent plus rien (troisième station).

Mais comment la BCE réussit-elle à masquer le fait que les banques sont en faillite ? Par un tour de bonneteau simple et tout d’exécution et je crains que les lecteurs n’aient un grand moment de lassitude une fois que je leur aurai expliqué.

Le voici.

[ad_2]