[ad_1]

Lettre Ouverte à la Glasgow Financial Alliance for Net Zero (GFANZ).

Messieurs,

Tout d’abord, soyez certains que les citoyens de la planète sont reconnaissants envers l’ONU et envers chacun des membres de votre assemblée d’avoir décidé de tout mettre en l’œuvre pour faire avancer notre société vers l’énergie verte. Votre Financial Alliance for Net Zéro, réunissant les plus puissantes sociétés financières du G7, ne peut que réussir dans cette entreprise, car rien ne devrait résister à la conjugaison de la volonté et de l’énergie des plus brillants décideurs actuels, réunis sous la houlette du président Mark Carney.

Après la création de l’Alliance en avril 2021 et dès les premières réunions de travail à la fin du printemps et de l’été 2021, vous avez dû constater des goulots d’étranglement qui devraient rendre extrêmement difficiles la réalisation de vos objectifs et en retarder la mise en œuvre. Or, vous avez fixé un planning avec des échéances très courtes. Dans les conditions actuelles du marché, ces objectifs semblent irréalisables. Même en changeant certains facteurs de l’équation, vous resterez dans l’urgence avec des délais difficilement compressibles.

Le temps passe et cela fait plusieurs mois que nous attendons de vous voir faire sauter ces verrous, qui limitent encore vos actions et votre agenda.

Pour atteindre les objectifs de Net Zero, l’énergie solaire est amenée à se développer de manière croissante d’ici 2040, comme le prévoyait déjà IEA fin 2019 :

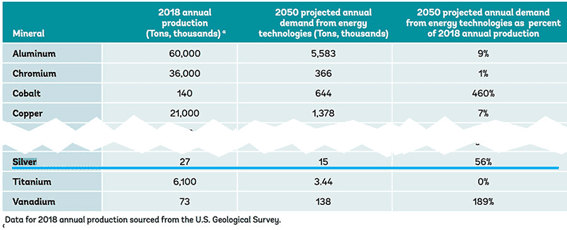

La demande industrielle, notamment pour le photovoltaïque, a déjà fortement augmenté en 2021, amenant la demande globale d’argent à 1029 Moz pour une production minière de seulement 829 Moz. La Banque mondiale anticipe un doublement de la demande annuelle d’argent pour le photovoltaïque, qui devrait atteindre 3 200 tonnes en 2050, alors que la production minière n’était que de 25 000 tonnes en 2020 (source : USGS). En fonction des scénarios choisis, la demande d’argent pour les énergies vertes va devoir augmenter de 15 000 tonnes (Page 96 et graphique page 103 du rapport « Minerals for Climate Action: The Mineral Intensity of the Clean Energy Transition« ).

La compagnie minière South32 estime que cette nouvelle demande va nécessiter 30 Moz chaque année pendant les 20 ans à venir, soit un accroissement de 55% et probablement même de 95% pour atteindre l’objectif de 1,5 degrés Celsius (source : stockhead).

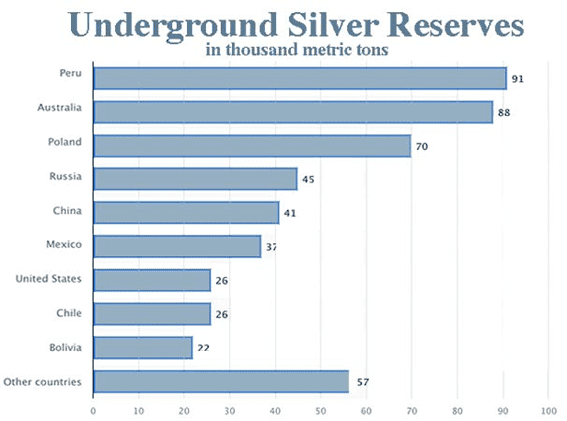

Aujourd’hui, les réserves d’argent en sol sont estimées par l’USGS à 500 000 tonnes, c’est à dire 20 ans de production au rythme actuel, mais moins si la production s’accélère.

Le chiffre des réserves connues n’est pas immuable. Quand on cherche, on trouve. Malheureusement, nous pouvons aisément transposer les données de l’or à celles de l’argent. Sur ce graphique, on constate que les budgets d’exploration géologique, qui s’étaient envolés avec la poussée haussière des métaux précieux de 2010 à 2011, se sont effondrés avec la baisse des cours. Ces dernières années avec un budget très diminué n’ont permis aucune découverte majeure.

Le graphique ci-dessous concerne très globalement les budgets de recherche géologiques de métaux non-ferreux, c’est à dire or, argent, cuivre, nickel, platine, aluminium, étain, plomb et zinc. Les budgets ont à peine augmenté en 2021, malgré la très forte hausse de certains de ces métaux au dernier trimestre.

Avec la baisse continue de la teneur en argent des minerais, les anciennes mines pure argent ont été obligées de se diversifier, l’argent n’étant plus assez rentable. De ce fait, la part de la production mondiale d’argent issue de mines de cuivre, de zinc, de plomb et d’étain est en augmentation constante.

Les nouveaux présidents élus en 2021 au Pérou et au Chili sont en train de faire souffrir les compagnies minières en remettant en cause les politiques précédentes. Il va y avoir une forte hausse des royalties reversées aux États. Le projet d’une nouvelle mine de cuivre est bloqué pour cesser de détruire l’environnement. C’est dans la logique de l’air du temps. Cela veut simplement dire que les métaux vont être toujours plus coûteux à produire et que leur prix doit monter.

Que vous vous appeliez BlackRock ou StateStreet, JPM ou Bank of America, lorsqu’il s’agit de convaincre vos actionnaires à investir dans la recherche géologique et dans les juniors exploratrices, le jeu doit en valoir la chandelle. Or, pour le moment, rares sont les mines d’argent qui réussissent à dégager des bénéfices, tout simplement parce que le cours de l’argent est maintenu trop bas. Dans la Banking et la Financial Alliance for Net Zero, tout le monde le sait.

Même si le cours de l’argent était multiplié par 10, cela ne suffirait pas à le ramener à un prix normal, compte tenu de la création monétaire de ces dernières années et de la perte de pouvoir d’achat induite des principales monnaies. Même à 200$, peu d’investisseurs qui thésaurisent pour se protéger de l’inflation accepteraient d’apporter leur métal pour accélérer la production photovoltaïque.

Entre le moment où la recherche géologique est activée, où de nouveaux filons sont découverts et où la mine entre en production, il se passe entre 10 et 20 ans. Si vous voulez tenir vos objectifs de 2030 et 2040, il y a urgence à réévaluer massivement le cours de l’argent.

Dans l’attente de voir la Banking Alliance à l’œuvre dans ce sens, veuillez croire, Messieurs, en l’expression de notre respectueuse considération.

[ad_2]