[ad_1]

Depuis plusieurs années, j’explique aux lecteurs de l’IDL que dans un portefeuille, il faut parfois avoir des positions défensives, que l’on regrette d’avoir quand tout monte, mais que l’on est bien content d’avoir quand les marchés se cassent la figure, ce qui arrive en général quand l’optimisme est à son plus haut. Car hélas, et comme le disent les vieux boursiers : « les hausses prennent l’escalier et les baisses l’ascenseur ». Par-là, ils veulent dire que hausses et baisses ne sont pas symétriques. Ça prend un temps fou pour doubler, et très peu de temps pour perdre 50%…

Il est donc prudent de détenir des actifs dans votre portefeuille qui monteront quand les marchés décideront de plonger (j’appelle ces actifs « anti-fragiles », en m’appuyant sur le concept mis à jour par Nassim Taleb). Depuis deux ou trois ans, mes placements anti-fragiles ont été l’or et le marché obligataire chinois. Et comme plusieurs d’entre vous m’ont demandé de mettre à jour ces recommandations « défensives », j’ai décidé de le faire, en commençant par le marché obligataire chinois. Je vais me concentrer sur les résultats et non pas sur les raisons qui m’ont amené à faire ces choix, qui demeurent valables aujourd’hui.

Commençons par les obligations chinoises.

Depuis le début de 2018, un portefeuille obligataire français d’une duration moyenne de 10 ans a eu une rentabilité totale de 8%, en Euro, tandis que son homologue chinois est monté lui de 19%, en Euro également. Onze pour cent de surperformance dans un environnement de taux bas en trois ans et demi, voilà qui me paraît satisfaisant. Mais il y a plus : aujourd’hui les taux français sont à zéro, et donc, une grande partie de la performance depuis quelques années vient du fait que les taux français ont baissé de 2018 à aujourd’hui, dégageant de ce fait des gains en capital. Si, par hasard, ils venaient à monter dans les dix ans qui viennent (ce qui est une quasi-certitude), mon portefeuille d’obligations françaises enregistrerait une performance négative pendant la plus grosse partie du temps qui resterait à courir.

Je dois ici faire part de ma stupéfaction : en cinquante ans de carrière, c’est la première fois que l’on me propose un investissement dans lequel je suis certain de perdre. Pour arriver à ce résultat, « ils » ont mis un impôt gigantesque sur l’épargne des petites gens avec un taux d’imposition sur les revenus de 100% (puisque les taux sont à zéro), auquel « ils » ajoutent un impôt sur le capital égal au taux d’inflation à venir et bien sûr, « ils » font tout ce qu’ils peuvent pour faire monter ce taux d’inflation.

Je ne comprends pas pourquoi le citoyen de base devrait acheter un tel produit, ni pourquoi il devrait le garder si, par distraction, il en avait encore. Au moins, en Chine, je touche 3% par an, avec une banque centrale qui fait tout ce qu’elle peut pour que l’inflation n’accélère pas.

Conclusion sur la partie obligataire de votre portefeuille : avoir des obligations aujourd’hui ailleurs qu’en Asie (et peut-être en Grande-Bretagne, en Suède, en Norvège pour ceux qui doivent être en Europe) est de la folie furieuse. Je maintiens ma recommandation, ayez vos obligations en Asie, elles vous seront bien utiles un de ces jours.

Venons-en à l’or.

Comme je l’ai déjà écrit plusieurs fois dans ces papiers du lundi, une monnaie a trois fonctions :

- Étalon de valeur.

- Moyen d’échange.

- Réserve de valeur.

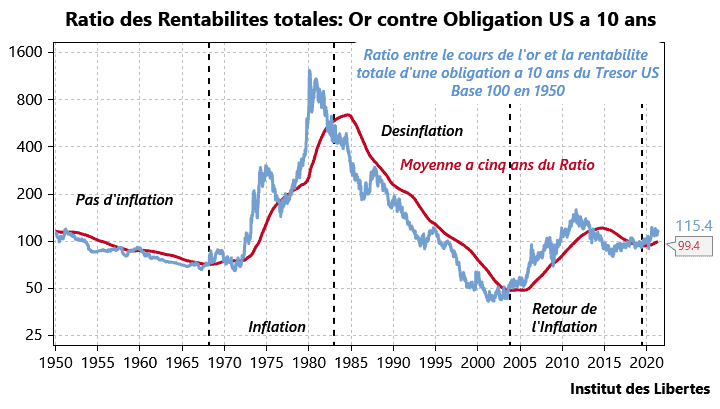

Historiquement, quand les grandes banques centrales décident de ne plus assurer la fonction de réserve de valeur, pour pratiquer ce que Keynes appelait « l’euthanasie du rentier », alors il est d’usage de voir l’or commencer à monter, et cette hausse durera aussi longtemps que les banques centrales ne rétabliront pas la fonction de réserve de valeur (ce que fit Volcker en 1979). Pour faire court : l’or ne sert à rien si la banque centrale fait son boulot, et devient indispensable si elle ne le fait plus.

La conclusion du graphique est simple : dans les cinq dernières années, l’or a eu une rentabilité totale supérieure à celle du marché obligataire américain. Cela a toujours voulu dire dans le passé que nous rentrions dans une période inflationniste.

En général, au début d’une telle période, les commentateurs disent que l’inflation « ne va pas durer » tandis qu’à la fin, ils sont certains « qu’elle ne rebaissera jamais ». De toute évidence, nous sommes au début, mais il n’en reste pas moins que nous sommes certainement de retour dans une période inflationniste dont nul ne peut prévoir l’intensité ni la durée. Car comme le disait Karl Otto Pöhl, le légendaire gouverneur de la Bundesbank dans les années 80 : « L’inflation, c’est comme la pate dentifrice. Quand ça sort du tube, on ne peut plus la remettre dedans ».

Il faut donc avoir de l’or dans vos portefeuilles, car ce qui se passe en ce moment n’est pas une hausse des marchés, mais simplement une baisse de la valeur de la monnaie dont on se sert pour mesurer la valeur de ces marchés. Une baisse organisée par les grandes banques centrales, parce que nos États seraient incapables de servir leur dette à son vrai coût sans faire faillite, à l’exception de la Chine et de quelques autres pays, plutôt en Asie.

Arrivons à la construction de portefeuille, incluant la position offensive et la position défensive comprenant les deux actifs mentionnés plus haut.

Je vais essayer de construire un portefeuille avec trois actifs, tous exprimés en dollar US pour la commodité des calculs. Les trois actifs sont :

- La Bourse de Paris

- Le marché obligataire Chinois

- L’or

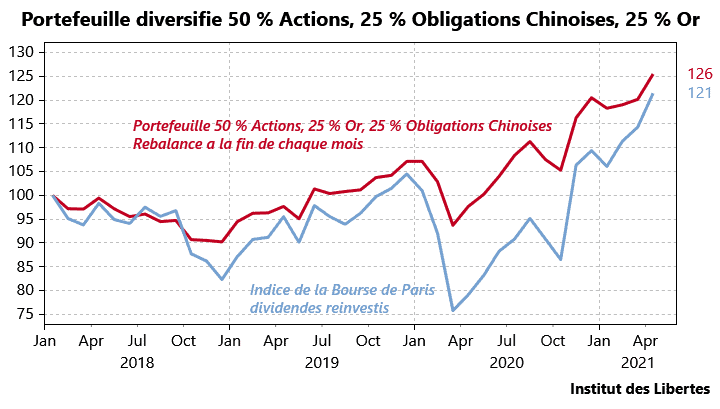

Voici la performance de ces trois actifs depuis que j’ai recommandé, vers la fin 2017, de passer de la Ferrari à la Jeep.

Ce graphique n’a guère d’intérêt si ce n’est de montrer la performance de chacun des actifs depuis le début de 2018, les actifs étant tous mis base 100 au 1/1/2018. On voit que de janvier 2018 à novembre 2020, les actions ont été à plat, alors que les deux autres actifs montaient gentiment. Mais depuis, la Bourse française a rattrapé son retard.

La solution que je présente depuis un certain temps déjà est d’avoir dans mon portefeuille ces trois actifs, et de rééquilibrer les positions régulièrement, au niveau de mes proportions initiales : 50% en actions, 25% en obligations chinoises et 25% en or. En procédant à ces rééquilibrages mensuellement, voici le résultat du portefeuille (à fin avril 2021).

Le résultat final est net : depuis le début de 2018, j’ai une meilleure rentabilité avec mon portefeuille diversifié que sur un portefeuille qui serait resté 100% en actions ou 100% défensif. Mais surtout, quand les actions rentrent dans une période de turbulence, comme en 2018 ou en 2020 je perds beaucoup moins et donc je dors beaucoup mieux. Continuer à bien dormir est essentiel si l’on veut gérer son épargne convenablement.

En conclusion, je voudrais ajouter une note de bon sens à ces recommandations de construction de portefeuille : il ne faut avoir ce genre de positions que quand les marchés vous paraissent irrationnels, ce qui est le cas, à mon avis, depuis la fin de 2017, car sur le long terme, le coût des positions défensives peut être élevé.

Ce qui amène à la question finale : faut-il garder ces positions défensives aujourd’hui, et à ça, ma réponse est simple : plus que jamais !

- Les politiques monétaires suivies aux États-Unis et dans la zone Euro sont insoutenables, tout cela risque de mal se terminer, et dans ce cas-là, je serai sauvé par mon or et par mes obligations chinoises.

- Si j’ai tort, et que tout se termine bien, je gagnerai ma vie avec mes 50% en actions.

Dans les deux cas de figure, je m’en sors à peu près.

Il ne faut jamais oublier que dans la bataille pour protéger mon épargne, le but n’est pas d’enregistrer une victoire tonitruante de temps en temps, mais de rester en vie pour mener la bataille suivante, ce qui est plus difficile qu’on ne l’imagine.

[ad_2]