[ad_1]

Comprendre quatre pièces de puzzle essentielles mais simples est tout ce dont les investisseurs auront besoin pour emprunter le chemin qui mène à la fortune.

Alors pourquoi la majorité d’entre-eux continueront à prendre la mauvaise direction au détriment de leurs investissements ?

Simplement parce qu’ils préfèrent suivre la tendance plutôt que d’anticiper le changement.

La compréhension de ces quatre pièces du puzzle permettra non seulement d’éviter la destruction totale de leur richesse, mais aussi de profiter d’une opportunité unique.

Les 5 à 10 prochaines années seront marquées par le plus grand transfert de richesse de l’histoire. Les investisseurs qui s’accrocheront aux marchés des bulles d’actions et d’obligations verront leur richesse être décimée.

Comme l’a dit Brutus dans « Jules César », la tragédie de William Shakespeare :

“Il y a une marée dans les affaires des hommes,

prise dans son flux elle porte au succès.

Mais si l’on manque sa chance,

le grand voyage de la vie s’échoue misérablement sur le sable.

Or aujourd’hui, nous sommes à marée haute.

Prenons le flot tant qu’il est favorable ou tout ce que l’on a risqué sera perdu.”

QUATRE PIÈCES DE PUZZLE pour Y VOIR PLUS CLAIR

Quelles sont les quatre pièces du puzzle qui mèneront soit à la fortune, soit à la misère ?

1. Les actions

2. Les devises

3. Les taux d’intérêt

4. Les matières premières

Il suffit d’assembler ces quatre pièces pour résoudre le casse-tête de l’orientation des marchés et de l’avenir de l’économie mondiale.

Malheureusement, la plupart des investisseurs auront du mal à assembler les pièces.

IMPRESSION sans fin

Les gouvernements et les banques centrales ont-ils conditionné les investisseurs à un bonheur éternel par leurs politiques généreuses ?

Oui, très probablement. Mais dans ce cas, le bonheur est éphémère et se terminera dans la « misère ».

Les banques centrales sont maintenant prises dans une tâche sisyphéenne d’impression monétaire éternelle. Plus elles impriment, plus elles ont besoin d’imprimer.

Pour s’être rebellé contre la volonté des dieux en confiant leurs secrets aux humains, Sisyphe fut condamné par Hadès à pousser un énorme rocher jusqu’au sommet d’une montagne dans le royaume des morts. A peine ce but atteint, le rocher roulait jusqu’au pied du versant d’où Sisyphe devait le remonter, encore et encore…

C’est également la punition infligée à la Fed. Comme je l’ai souligné dans mon article sur Paracelse, le célèbre médecin et scientifique suisse du XVIe siècle : tout est poison, c’est juste une question de dose. Les États-Unis reçoivent depuis des décennies une surdose toxique d’argent « gratuit » et, une fois accro, le seul remède est de continuer à injecter au patient empoisonné (l’économie américaine) une nouvelle dose de la même substance.

La Fed ne pourra jamais arrêter volontairement la planche à billets car cela entraînerait l’effondrement instantané des marchés boursiers, des marchés obligataires et du système financier.

Mais d’autre part, l’impression incessante a aussi des conséquences.

Elle détruira le dollar et le marché des titres du Trésor américain et conduira à terme à l’inflation, puis à l’hyperinflation.

Détruire le marché des obligations signifie des taux d’intérêt considérablement plus élevés, ce que ni les États-Unis ni le monde ne peuvent se permettre avec une dette de 280 000 milliards $ en constante augmentation.

Ainsi, les États-Unis et le monde ont les mains liées et tout ce qu’ils feront aura des conséquences désastreuses.

Revenons donc aux 4 pièces du puzzle que les investisseurs devraient avoir graver dans leur cerveau.

PREMIÈRE PIÈCE DU PUZZLE : LES MATIÈRES PREMIÈRES

Depuis que Nixon a fermé la fenêtre de l’or il y a 50 ans, le monde a connu une croissance du crédit et une impression monétaire sans précédent.

L’adossement des monnaies à l’or permettait de garder les banques centrales sous contrôle, mais depuis 1971, les États-Unis et la plupart des pays du monde bénéficient d’une liberté monétaire totale.

Depuis 2006, la création monétaire est exponentielle.

La définition exacte de l’inflation est la croissance de la masse monétaire. Mais jusqu’à récemment, seules les classes d’actifs telles que les actions, les obligations et l’immobilier ont connu une inflation importante. Les prix à la consommation n’ont officiellement augmenté que de manière marginale, même si la plupart d’entre nous ressentent une inflation beaucoup plus importante que les chiffres officiels.

Cependant, les prix des matières premières nous avertissent aujourd’hui que l’inflation reviendra en force.

Par exemple, l’inflation des produits agricoles a augmenté de 50% depuis mai dernier. Cette hausse n’a pas encore eu un impact majeur sur les prix à la consommation, mais ce sera bientôt le cas.

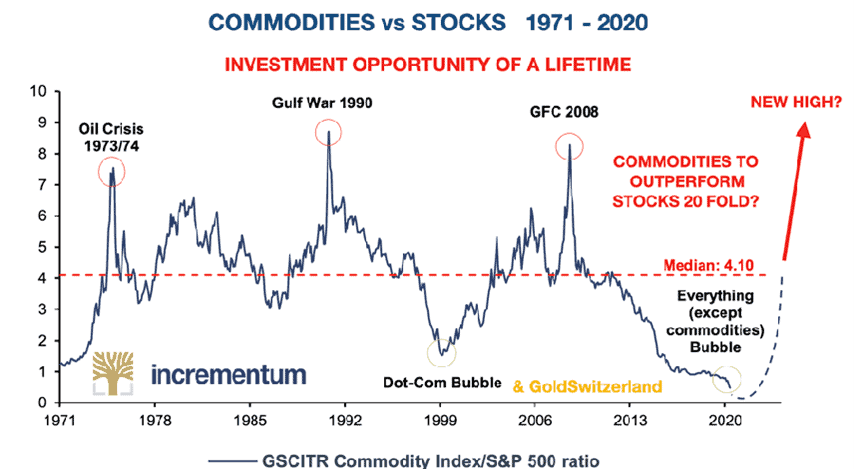

Si l’on regarde les prix des matières premières en général, ils sont en hausse de 100% depuis le creux d’avril 2020.

En comparant les prix des matières premières à ceux des actions, nous pouvons voir que les matières premières sont à leur niveau le plus bas depuis 50 ans, avec un potentiel de hausse spectaculaire. Ceci signale qu’une période inflationniste majeure se profile.

Le prix de la plupart des matières premières va augmenter considérablement, y compris celui des denrées alimentaires et de l’énergie.

L’OR : LE ROI DES MÉTAUX

Les investisseurs qui lisent mes articles savent que les meilleurs investissements pour profiter de l’inflation et préserver simultanément la richesse sont les actions du secteur des métaux précieux ainsi que l’or, l’argent et le platine physiques.

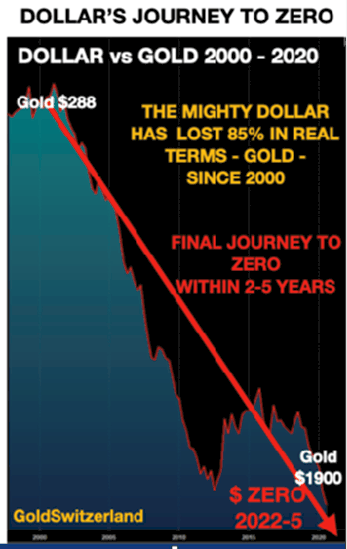

L’or est le roi des métaux précieux et depuis qu’il a brisé la ligne Maginot à 1 350 $, il est en voie d’atteindre des niveaux inimaginables. Toute correction, comme celle en cours actuellement, doit être considérée comme une opportunité d’acquérir encore plus d’or.

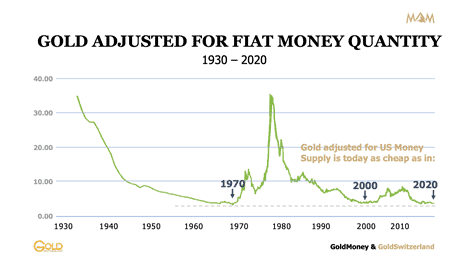

L’or se situe aujourd’hui à des niveaux historiquement bas par rapport à la masse monétaire. Il est au même niveau qu’en 1970, lorsque le cours était à 35 $, et en 2000, quand il était à 290 $. Voir le graphique ci-dessous.

Cela signifie que le prix de l’or est loin de refléter la création massive de monnaie au cours des dernières décennies. C’est à venir.

DEUXIÈME PIÈCE DU PUZZLE : LE DOLLAR ET LES DEVISES

L’accélération des déficits et des dettes aux États-Unis va continuer à exercer une pression à la baisse sur le dollar.

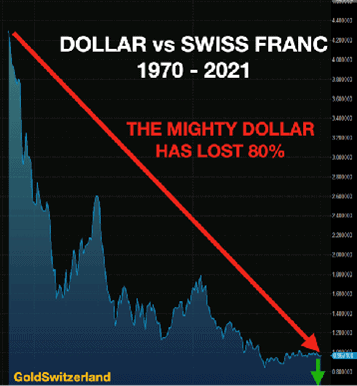

Lorsque j’ai commencé ma carrière professionnelle en Suisse en 1969, 1 $ permettait d’acheter 4,30 Francs Suisses. Aujourd’hui, pour 1 $, nous obtenons seulement 0,89 CHF, ce qui représente une chute de 80% du dollar par rapport au Franc Suisse. La prochaine cible significative est de 0,5 CHF pour 1 $, ce qui représenterait une autre baisse de 44% à partir de maintenant.

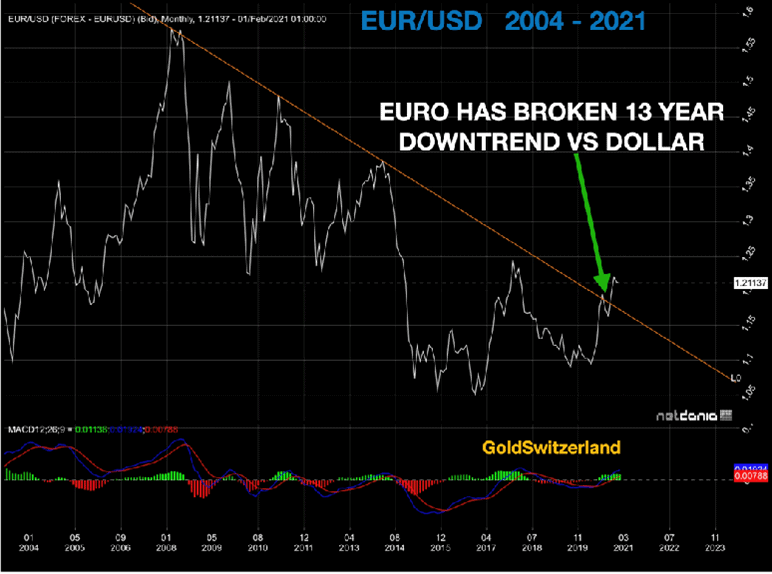

Certes, le franc suisse est la monnaie la plus forte depuis plus de 50 ans. Mais même si nous regardons l’UE en difficulté, l’euro s’est récemment apprécié par rapport au dollar et semble entamer un mouvement haussier.

Il faut cependant se rappeler que toutes les monnaies sont dans une course vers le bas et qu’il n’y a pas de récompense celle qui touchera le fond en premier.

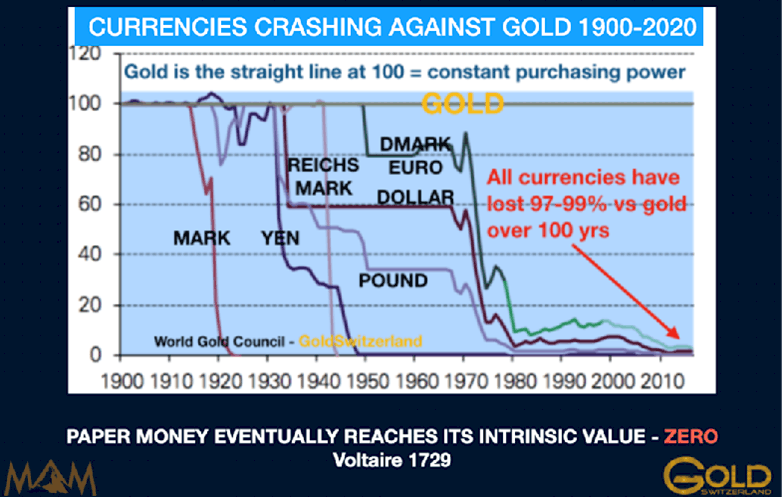

Il suffit de regarder le prix du dollar qui a chuté de 85% par rapport à l’or depuis 2000.

Comme je l’ai souligné à maintes reprises, toutes les monnaies ont chuté de 97 à 99 % en termes réels, par rapport à l’or, et dans les prochaines années, elles perdront les 1 à 3 % restants.

Nous devons comprendre que ces quelques derniers pourcentages signifient une chute de 100% à partir d’aujourd’hui et la disparition du système monétaire actuel, comme l’avait prédit von Mises.

LES MONNAIES ONT ÉTÉ CONDAMNÉES À DISPARAÎTRE LE JOUR DE LEUR NAISSANCE

La nature même des monnaies fiduciaires fait que leur disparition est programmée le jour de leur naissance. Les gouvernements ont détruit toutes les monnaies au cours de l’histoire, il est donc ridicule de mesurer sa richesse dans une unité qui est destinée à perdre toute valeur.

L’or est la seule monnaie à avoir survécu pendant 5 000 ans.

TROISIÈME PIÈCE DU PUZZLE : LES TAUX D’INTÉRÊT

Les taux d’intérêt dans le monde entier sont à des niveaux historiquement bas. En Suisse, par exemple, vous pouvez obtenir un prêt sur 15 ans à un taux de 1,1%.

Cela semble clairement être l’aubaine de toute une vie. Vous pouvez acheter une maison pour 1 million de francs suisses et ne payer que 11 000 francs d’intérêts. Si vous louiez la même maison, le loyer annuel serait trois fois supérieur aux intérêts. Il y a donc un décalage évident qui n’est pas durable.

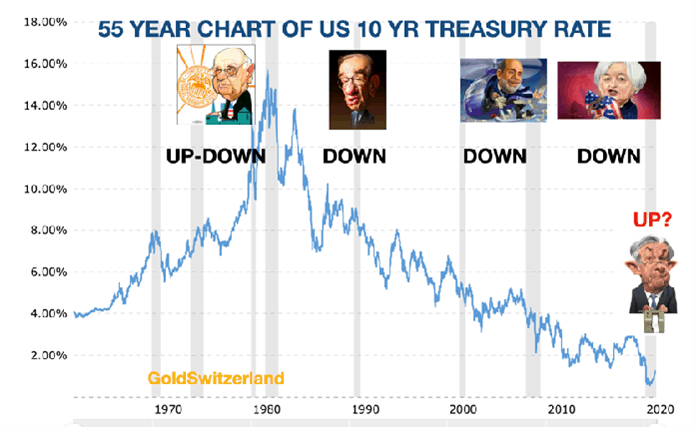

L’inflation émergente va faire monter les taux d’intérêt et nous venons déjà de voir le Trésor américain passer de 0,39 % en mars 2020 à 1,34 % aujourd’hui. Les indicateurs techniques et cycliques confirment que le plus bas de clôture mensuel de juillet 2020 aurait pu être le creux séculaire.

Si cela est correct, nous venons d’assister à la fin du marché baissier des taux et du marché haussier des bons du Trésor depuis le pic de Volker à 16% en septembre 1981.

Il n’y a rien de naturel dans cette suppression des taux d’intérêt pendant 40 ans.

Lorsque Volker est devenu président de la Fed en août 1979, le taux à 10 ans était de 9% et il l’a rapidement porté à 16% en 1981. Lorsque Volker a quitté la Fed en août 1987, le taux à 10 ans était de 9%, soit au même niveau que lorsqu’il avait été nommé 8 ans plus tôt.

GREENSPAN et la baisse du TAUX à 10 ans

Puis Greenspan est entré en scène avec un discours que personne ne comprenait, mais les politiciens et les acteurs de Wall Street ont adoré ses actions qui en disaient beaucoup plus long que ses paroles. Pendant ses 13 ans de mandat, le taux à 10 ans est passé de 9% à 4,5% en 2006.

Tous les présidents qui se sont succédé après Greenspan n’ont eu qu’une seule politique, à savoir accommoder davantage en imprimant sans fin et en abaissant les taux d’intérêt.

C’est la saga de 40 ans des taux du trésor américain à 10 ans, qui sont passés de 16% en 1981 à 0,4% en 2020.

IMPRIMER JUSQU’À être fauché

La gestion des taux américains s’apparente plus à du désespoir qu’à une véritable politique.

Dans un marché du crédit libre et non manipulé, l’offre et la demande détermineraient le coût d’emprunt. Plus la demande de monnaie augmente, plus le coût d’emprunt augmente, ce qui réduit la demande. Et lorsque la demande est faible, le coût diminue, ce qui stimule l’emprunt.

C’est là que résiderait toute la beauté d’un marché du crédit libre et non réglementé. L’offre et la demande de crédit ont une incidence sur le coût de la monnaie et jouent un rôle de régulateur intégré.

Cependant, les politiques keynésiennes et la Théorie Monétaire Moderne (MMT) ont détruit la monnaie saine.

La théorie monétaire néfaste serait un nom plus approprié pour désigner les politiques actuelles.

Un autre nom approprié serait : « Imprimez jusqu’à ce que vous soyez fauchés ! »

La politique actuelle de taux bas a deux objectifs.

Le premier consiste à faire perdurer la hausse des actions. Car des actions élevées donnent l’illusion d’une économie forte et d’un leadership puissant. C’est donc l’outil parfait pour acheter des votes.

Deuxièmement, avec une dette américaine de 28 000 milliards $, l’argent gratuit est une question de survie pour les États-Unis. Imaginez si les taux étaient déterminés par l’offre et la demande.

Chaque président de ce siècle a établi un nouveau record. Bush a presque doublé la dette américaine, en la faisant passer de 5 700 milliards $ à 10 000 milliards $ en 8 ans. Obama l’a encore doublée, de 10 000 à 20 000 milliards $. Avant que Trump n’établisse un nouveau record : + 8 000 milliards $ en 4 ans.

Avec une dette qui augmente de manière exponentielle, un taux d’intérêt du marché approprié serait plus proche de 10% que le taux actuel à court terme de 0%.

Un coût de 10% de la dette américaine (28 000 milliards $) équivaudrait à 2 800 milliards $, ce qui doublerait pratiquement le déficit budgétaire américain, déjà désastreux.

Et si nous prenons la dette américaine totale de 80 000 milliards $, un taux d’intérêt de 10% coûterait aux États-Unis 8 000 milliards $, soit 40% du PIB.

La Fed doit réprimer les taux contre les forces naturelles du marché. Une tâche colossale.

À mon avis, l’échec est inévitable et les conséquences seront terribles.

Il semble que Powell sera le premier président de la Fed depuis Volker à diriger une hausse des taux, même s’il entend s’y opposer.

Le cycle des taux d’intérêt a très probablement atteint son niveau le plus bas. Ce sera un choc majeur pour le marché qui prévoit des taux bas pendant plusieurs années. Dans un premier temps, l’inflation fera monter les taux. Par la suite, une baisse du dollar entraînera des taux encore plus élevés. La phase de panique surviendra lorsque le dollar s’effondrera et que les marchés de la dette feront défaut. Cela conduira à l’hyperinflation.

QUATRIÈME PIÈCE DU PUZZLE : LES ACTIONS

Warren Buffett s’est lancé dans le monde de l’investissement en 1956. Le Dow était alors à 500 $ et a depuis été multiplié par 63. Depuis ses débuts, Buffett a réalisé un rendement annuel moyen de 29,5% d’une année sur l’autre.

Il s’agit d’un record remarquable réalisé sur une période de 75 ans.Buffett et tous les investisseurs sur le marché boursier verront probablement les actions non seulement chuter mais aussi s’effondrer.

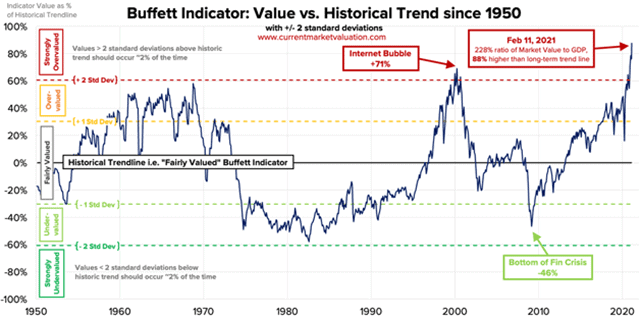

L’INDICATEUR de BUFFETT : UNE SURÉVALUATION MASSIVE DES ACTIONS

L’indicateur de Buffett de la capitalisation boursière totale par rapport au PIB donne désormais aux investisseurs un signal d’alarme très fort.

Le capitalisation boursière américaine par rapport au PIB est aujourd’hui de 228%. C’est 88% au-dessus de la ligne de tendance à long terme et nettement supérieur à la valeur de 1999-2000, lorsque le Nasdaq s’est effondré de 80%.

LES ACTIONS SONT SUR LE POINT D’ENTRER DANS UNE POCHE D’AIR

Avec une surévaluation de 88%, le Dow pourrait entrer dans une gigantesque poche d’air à tout moment.

Le ratio Dow/Or est une mesure très importante de la valeur relative entre la monnaie réelle et les actions. Ce ratio a atteint son sommet en 1999 et a chuté de 89% jusqu’en 2011. Depuis, nous avons assisté à une correction qui s’est achevée en 2018. La prochaine évolution du ratio atteindra 1:1, comme en 1980 lorsque le Dow et l’or étaient tous deux à 850 $. Des niveaux inférieurs sont envisageables par la suite.

Un ratio Dow/Or à 1:1 signifierait une chute de 94% du Dow par rapport à l’or. C’est une cible très réaliste. Rappelez-vous que le Dow a chuté de 90% à lui seul sur la période 1929-1932 et qu’il lui a fallu 25 ans pour revenir au niveau de 1929. De toute façon, la situation actuelle est beaucoup plus grave qu’en 1929.

Le marché haussier séculaire des actions peut se terminer à n’importe quel moment. Comme en 2000, tout ira très vite et cette fois, ce sera le début d’un long et violent marché baissier séculaire.

Les actifs réels comme l’or, l’argent et le platine constitueront l’assurance vie des investisseurs.

S’accrocher aux actions et aux obligations détruira totalement votre richesse et votre santé.

[ad_2]