[ad_1]

Les Français sont inquiets pour leur retraite mais mal conseillés, ils ne savent pas comment épargner efficacement pour leur vieux jours.

Mis à l’arrêt avec la crise sanitaire, le sujet de la réforme des retraites devrait bientôt revenir sur la table des négociations entre le gouvernement et les partenaires sociaux. La COVID aurait modifié les enjeux de la retraite ? (Notamment à cause de la hausse des décès des personnes âgées infectées par le virus)

C’est ce que semble avancer certains membres du gouvernement. Pourtant, la problématique de l’équilibre sur le long-terme des régimes ne sera pas remis en question à cause de la crise sanitaire. Virus ou pas, l’économie française devra affronter le papy-boom qui creusera encore plus les déficits des régimes de retraite.

La retraite au cœur des préoccupations des Français

71% des Français sont inquiets pour leur retraite (source Ispos – Les Français et la retraite – mars 2019). Par « Français », il faut entendre les actifs et les retraités. Ces derniers s’inquiètent donc également de la pérennité du régime et si leur rente sera toujours versée demain. En effet, le manque d’argent à la retraite constitue la première crainte pour 83% des Français.

Du côté des actifs, 70% d’entre eux ne connaissent pas le montant de leur future retraite et 80% sont d’accord pour dire que le calcul de la retraite est compliqué. Et si on continue dans les chiffres, la moitié des actifs n’épargnent pas pour leur retraite mais trois sur quatre estiment qu’ils n’auront pas suffisamment de ressources à la retraite. Un paradoxe me direz-vous ? Non. La majorité des Français ne sait simplement pas quelle est la meilleure solution pour préparer sa retraite (en plus de sa retraite de base et complémentaire).

Commencer par connaître son déficit retraite

Le déficit retraite correspond à la baisse de ses revenus lors de son entrée à la retraite.

Sachant qu’il n’existe pas un seul régime de retraite mais des régimes de retraites et qu’un actif a pu cotiser à de nombreuses caisses, le calcul de sa pension une fois à la retraite peut être un véritable casse-tête.

Le gouvernement a mis en place un outil simple qui collecte votre historique de cotisations aux régimes de retraite pour déterminer une estimation de vos droits à la retraite. L’outil en question s’appelle M@rel. Il est disponible à l’adresse suivante : https://www.info-retraite.fr/portail-info.

Avec votre simple numéro de carte vitale ou votre compte France Connect (qui relie l’assurance maladie, le site des impôts etc.), vous pourrez consulter vos droits à la retraite et réaliser une projection de votre future pension de retraite.

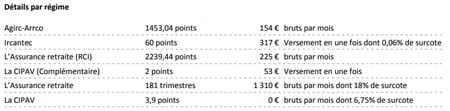

Ainsi que la décomposition de la rente perçue :

Dans cet exemple, j’ai pris ma propre simulation. Et oui, 1 700€ brut par mois jusqu’à la fin de sa vie (et probablement devoir payer une maison de retraite ou une assistance médicalisée), cela risque d’être compliqué… Heureusement, des solutions existent.

Les solutions efficaces pour capitaliser pour sa retraite

Pour les plus jeunes d’entre nous, nous ne pouvons pas compter sur la retraite par répartition. Heureusement, nous avons une ressource inestimable : du temps devant nous. Pour créer un patrimoine sur long-terme qui aura pour vocation de distribuer des rentes, il n’y a pas de recette miracle :

- Chercher des rendements plus forts et donc accepter de ne pas avoir une garantie sur le capital placé

- Utiliser des leviers pour les atteindre plus facilement

Plus on commence tôt, plus c’est facile puisqu’on peut avoir le même capital à terme en plaçant moins d’argent.

Les intérêts composés

Pour mieux comprendre, je vais vous expliquer le principe des intérêts composés que vous connaissez sûrement mais qui peuvent encore vous surprendre ! Un capital de 1 000€ qui se revalorise de 5% générera 50€ la première année, 110€ la deuxième (et non 100€), 157€ la troisième etc. La 10ème année ? il générera 628€ (et non 10 x 50 = 500€).

Ce même capital placé à 10% génère 100€ la première année mais 210€ la deuxième, 331€ la troisième et la dixième… 1 590€.

On arrive donc à la conclusion que le gain n’est pas proportionnel au rendement annuel puisqu’au bout de 10 ans, un taux 2 fois supérieur génère 3 fois plus de gains ! On voit également que les gain la deuxième année soit supérieur à deux fois ceux de la première année.

[ad_2]