Après une année 2019 marquée par une forte hausse de la production de crédit, les banques ont entamé une légère remontée des taux qui semble se confirmer début 2020. Mais ce mouvement sera-t-il durable ? Les taux vont-ils augmenter en 2020 ? Compte-tenu de la nouvelle baisse des taux de l’usure depuis le 1er janvier 2020, une hausse des taux pourrait exclure mécaniquement du marché de nombreux emprunteurs… Quel sera l’impact des recommandations formulées par le Haut conseil de stabilité financière sur la politique commerciale des banques ? Vousfinancer fait le tour d’horizon des perspectives pour l’année 2020.

Quelques hausses de taux dans les banques en janvier 2020

En ce début d’année 2020, et dans la lignée des derniers mois de 2019, on constate à nouveau quelques remontées de taux, de l’ordre de 0,10 % en moyenne mais jusqu’à 0,20 % pour certaines banques. Deux banques nationales ont augmenté leurs taux de 0,10 %. Pour l’une des deux c’est la 3ème hausses consécutives, depuis novembre, soit une hausse de 0,25 % au total en 3 mois.Les taux moyens sont actuellement de 1,10 % sur 15 ans, 1,30 % sur 20 ans et 1,50 % sur 25 ans.

Après un nombre de transactions record, les banques s’attendent à un atterrissage du marché immobilier, qui devrait néanmoins rester dynamique. Elles conservent des objectifs de production élevés mais en retrait par rapport à la production 2019 qui a largement dépassé ceux qu’elles s’étaient fixé. En outre, les délais de traitement restent encore longs et certaines banques augmentent leurs taux à la fois pour apurer leur stock de dossiers et pour dégager davantage de rentabilité. Toutefois, pour les profils les plus convoités, ces hausses de taux ne sont pas toujours appliquées et il existe encore des marges de négociations sur les taux, bien qu’elles soient actuellement plus faibles que mi-2019. Il est donc trop tôt pour parler de véritable remontée, et la tendance peut encore s’inverser, en fonction de la conjoncture de ce début d’année.

Mais des taux de l’usure encore en baisse… et un risque d’exclusion du marché de certains emprunteurs.

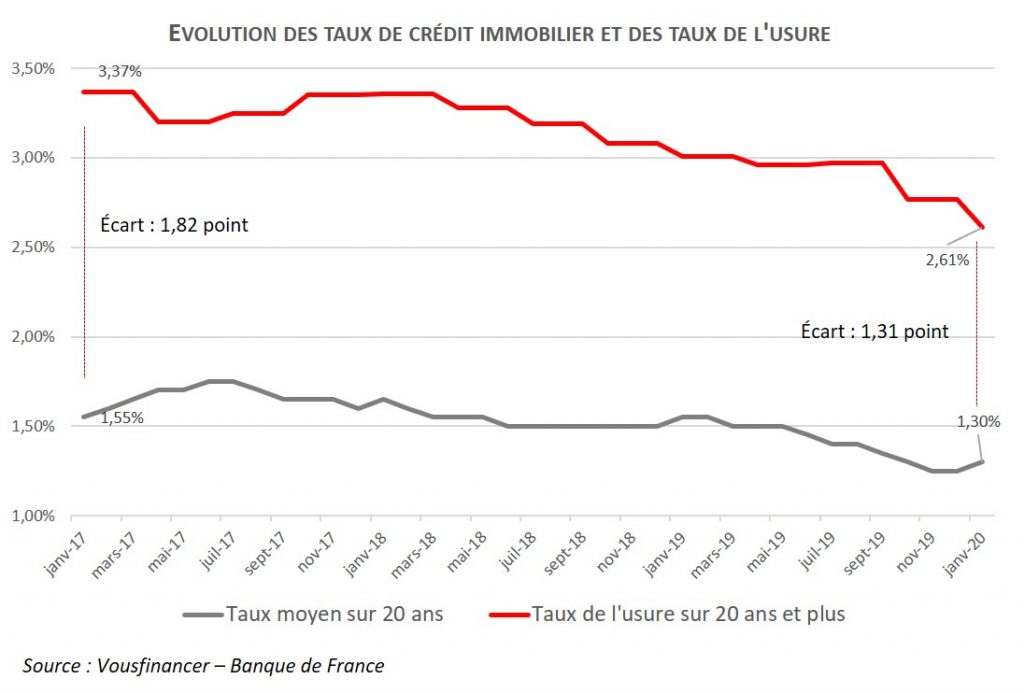

Mauvaise nouvelle pour les emprunteurs : les taux de l’usure pour les crédits immobiliers ont à nouveau baissé au 1er janvier 2020, de 0,15 % en moyenne. Le taux (ou le seuil) de l’usure est le taux annuel effectif global (TAEG) maximal auquel une banque peut accorder un prêt (taux incluant tous les frais : de dossier, de courtage, d’assurance, de garantie et même de tenue compte). Chaque trimestre, la Banque de France collecte les taux moyens effectivement pratiqués auprès d’un large échantillon d’établissements de crédit. Ces taux, augmentés d’une marge d’un tiers, établissent les seuils de l’usure – en fonction des durées de prêt – valables pour le trimestre suivant.

« Il y a un écart de 3 mois entre les taux qui servent de base pour déterminer l’usure et les conditions proposées par les banques et c’est cela qui pose problème. Ainsi le taux de l’usure des prêts immobiliers a nouveau baissé en janvier de 0,15 % alors que les banques augmentent actuellement leurs taux de 0,10 % en moyenne. En période de remontée des taux, il y a un risque d’effet ciseau et d’exclusion du crédit de certains emprunteurs qui se voient refuser leurs prêts au motif que le taux dépasse celui de l’usure » explique Jérôme Robin, directeur général de Vousfinancer.

Sur des durées de 20 ans et plus, le taux de l’usure a baissé de 0,16 % au 1er janvier… Au total, il a baissé de 0,76 % depuis janvier 2017, alors même que les taux nominaux moyens sur 20 ans n’ont baissé que de 0,25 %, soit 3 fois moins ! C’est cette baisse de l’écart entre les taux effectivement pratiqués et les taux de l’usure qui conduit à l’exclusion de certains emprunteurs du marché…

En effet, dans le contexte actuel de légère remontée à la fois des taux nominaux et des frais de dossiers, le dépassement du taux de l’usure est de plus en plus fréquent, notamment pour les montants de prêts élevés (car les frais sont proportionnels), les profils les plus fragiles qui ont un taux plus élevé ou ceux qui ont un problème de santé.« On assiste actuellement à de légères hausses de taux mais aussi à des augmentations des frais de dossiers qui peuvent atteindre désormais 1 % du montant emprunté dans certaines banques… C’est donc la double peine pour les emprunteurs, qui voient le cout de leur crédit augmenter mais surtout leur TAEG, avec un risque plus élevé d’atteindre le taux d’usure en particulier pour les profils les plus fragiles qui ont des taux plus élevés… » explique Jérôme Robin, directeur général de Vousfinancer.