[ad_1]

Un argument en faveur de l’argent. Le ratio or/argent a diminué de moitié au cours des treize derniers mois, l’argent s’étant révélé être une meilleure réserve de valeur pendant la pandémie.

Le principal objectif de l’or dans un portefeuille traditionnel est de le protéger contre l’inflation. Il sert de couverture contre la hausse des prix, de nombreux gestionnaires d’investissement préférant consacrer quelques pourcentages au métal jaune « au cas où ».

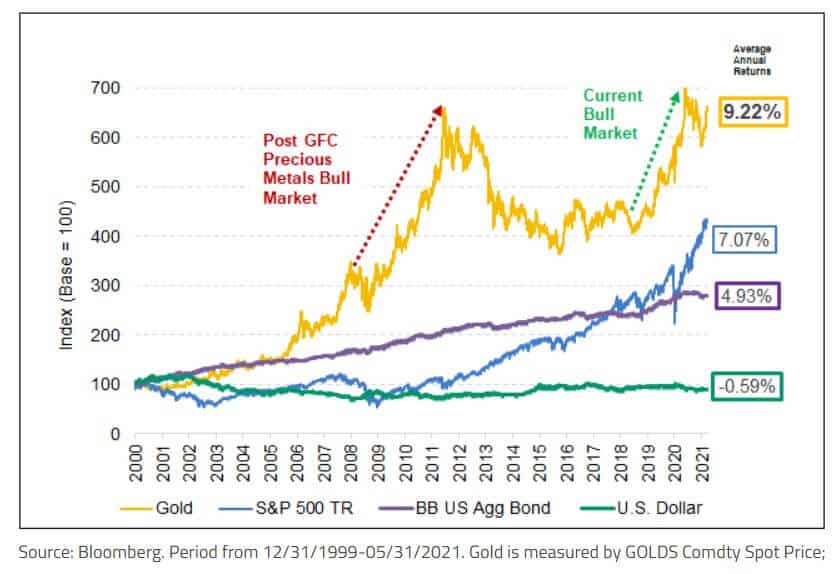

Au cours des deux dernières décennies, l’or a surperformé à la fois les marchés boursiers et obligataires et le dollar américain. Il a dégagé un rendement annuel moyen de 9,22 %, ce qui n’est pas mal selon tous les critères.

Dans le monde développé, l’inflation résulte principalement de la réaction des banques centrales à la crise économique. Malheureusement, en moins de quinze ans, le monde développé (et pas seulement) a dû faire face à deux crises majeures – l’une déclenchée par le marché immobilier aux États-Unis et l’autre par la pandémie de COVID-19.

Un rapide coup d’œil aux rendements annuels moyens des deux dernières décennies, présentés ci-dessous, révèle que l’or a surperformé dans le monde qui a suivi la grande crise financière. Le marché haussier des métaux précieux qui a suivi la crise de 2008-2009 a entraîné une hausse massive de l’or.

L’or s’est également repris en 2020, en réponse aux mesures prises par les banques centrales et les gouvernements pour faire face à la crise générée par la pandémie. Mais c’est « l’or du pauvre », l’argent, qui a largement dépassé l’or pendant la pandémie, et qui s’est révélé être une meilleure réserve de valeur l’année dernière.

[ad_2]