[ad_1]

Écrit par Jan Nieuwenhuijs pour The Gold Observer

De nombreuses années de politique monétaire laxiste et non conventionnelle ont gravement endommagé les marchés financiers et l’économie mondiale. Les banques centrales se trouvent prises au piège, car le système financier croule sous les dettes et est devenu accro à l’argent toujours plus facile. L’or, en revanche, offre de multiples solutions.

J’ai récemment publié un tweet pour inciter à la réflexion. Il évoquait la façon dont l’or pourrait résoudre trois problèmes auxquels les banques centrales sont aujourd’hui confrontées :

- Absence d’inflation

- Créances irrécouvrables sur leurs bilans

- Instabilité financière

Les banques centrales veulent de l’inflation et redresser leurs bilans ? Elles ont besoin d’un prix de l’or plus élevé.

Les banques centrales veulent réinitialiser le système avec un actif de réserve immuable, neutre et réparti équitablement ? C’est l’or. https://t.co/qASR4roDHa

— OR.FR (@Goldbroker_FR) October 23, 2020

Ce tweet vient de plusieurs idées d’articles que j’ai eues. Premièrement, sur la relation entre le prix de l’or, les attentes inflationnistes et l’inflation nécessaire pour alléger le fardeau de la dette. Deuxièmement, sur la structure comptable des bilans des banques centrales et la capacité à utiliser la croissance du cours de l’or pour absorber les pertes subies sur les autres actifs. Troisièmement, en restaurant la stabilité financière au moyen d’un nouveau système monétaire équitable qui intègre l’or. Dans l’ensemble, je pense que l’or sera utilisé pour sortir du marasme financier actuel.

OR, attentes inflationnistes ET INFLATION

En raison des niveaux d’endettement excessifs, les banques centrales cherchent désespérément à stimuler l’inflation et à maintenir les taux d’intérêt à zéro ou en dessous de zéro. Des taux d’intérêt réels profondément négatifs allègeraient le fardeau de la dette. Mais il n’est pas facile, à l’heure actuelle, de créer une hausse des prix à la consommation.

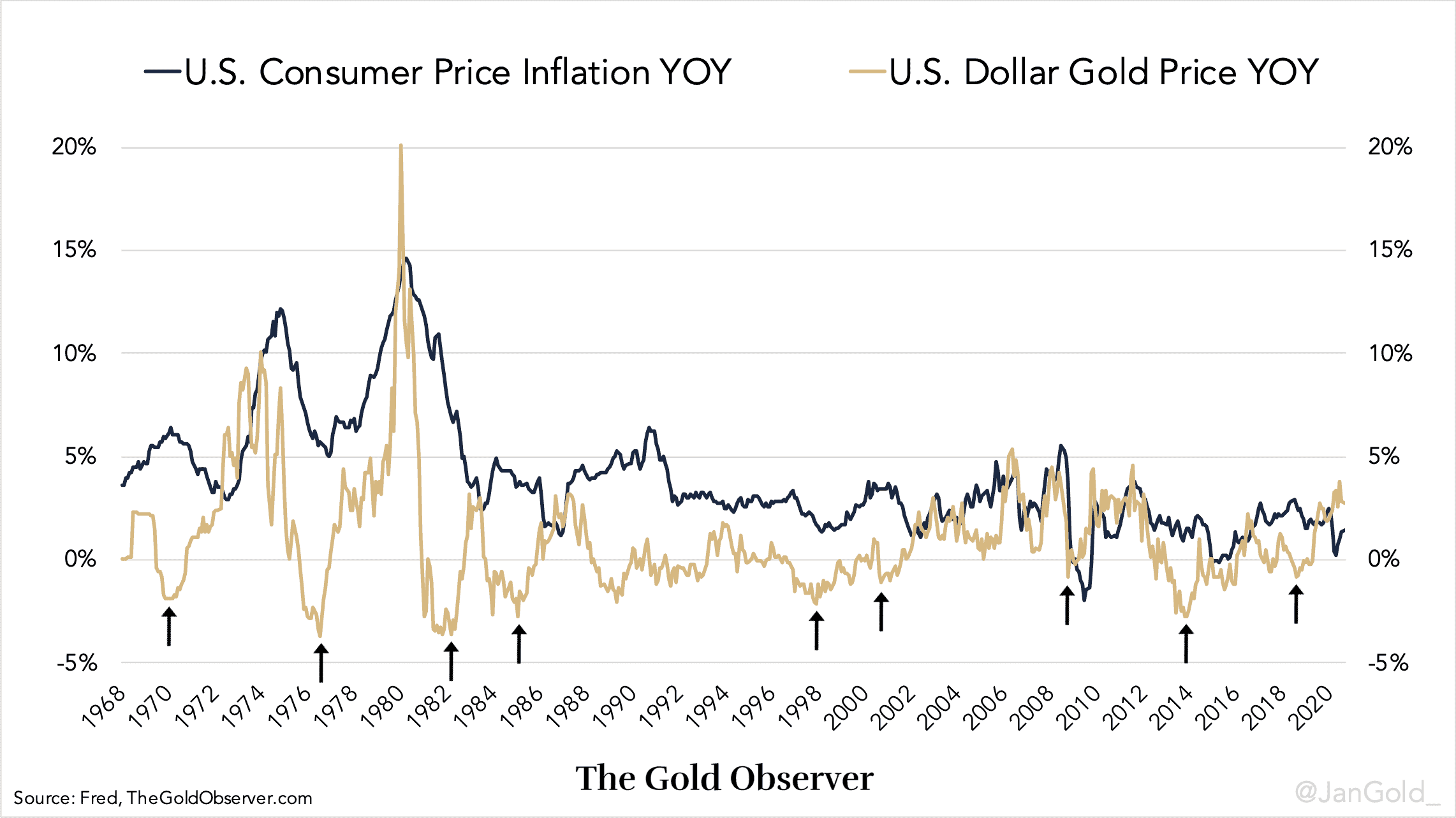

Strictement parlant, il n’existe aucune loi économique garantissant qu’un prix de l’or plus élevé créera de l’inflation. Cependant, le prix de l’or a toujours reflété les attentes inflationnistes. En retour, les attentes inflationnistes sont ce qui alimente l’inflation. Ainsi, quand le cours de l’or monte, l’inflation augmente une ou deux années plus tard (voir le graphique ci-dessous).

Figure 1. La croissance du cours de l’or suit le même tracé que l’inflation : en pourcentage de variation par rapport à l’année précédente (sur 12 mois).

Dans les années 90, la Réserve fédérale a même en partie basé sa politique monétaire sur le cours de l’or (source). Si le cours de l’or montait — et le marché anticipait une reprise de l’inflation — la Réserve fédérale resserrerait sa politique monétaire. Si le cours de l’or baissait, la Réserve fédérale ferait l’inverse. Le 22 février 1994, le président de la Réserve fédérale, Alan Greenspan, a expliqué au Congrès :

[L’or] est une mesure de réserve de valeur qui s’est révélée être un indice relativement cohérent des attentes inflationnistes et un indicateur relativement fiable au fil du temps, parmi d’autres, de ce que produisent ces attentes en matière d’inflation. Il fait cela mieux que les prix des matières premières ou bien d’autres choses.

Un prix de l’or plus élevé peut renforcer les attentes inflationnistes, et c’est ce que veulent les banques centrales.

REDRESSER LES BILANS DES BANQUES CENTRALES

Il y a une grande différence entre la façon dont l’or est évalué dans les bilans des banques centrales européennes et la façon dont il est évalué dans ceux de la Réserve fédérale. La Réserve fédérale enregistre les certificats or à l’actif de son bilan, qui correspond au Compte général du Trésor au passif de son bilan. Le Trésor étant le propriétaire de l’or. Le fait de réévaluer l’or ne profiterait pas à la Réserve Fédérale mais profiterait au Trésor.

Dans la zone euro, les banques centrales portent l’or directement à leurs bilans. Depuis le lancement de l’Eurosystem en 1999, ces banques centrales ont toujours évalué leur or au prix du marché (mark-to-market). (Tandis qu’aux États-Unis l’or monétaire est toujours évalué à la valeur statutaire de 42,22 $ par once troy.) D’un point de vue comptable, les banques centrales européennes ont créé un capital « tampon », constitué de gains non réalisés sur le cours de l’or afin d’absorber les pertes en créances irrécouvrables.

Figure 2. Source : Germany’s Gold, publié par la banque centrale allemande en 2018.

Ces dernières années, les banques centrales ont absorbé un nombre considérable d’obligations d’État. Il est probable que certaines de ces obligations, à savoir les obligations italiennes, soient restructurées et que les banques centrales doivent subir les pertes. Dans la zone euro – mais ailleurs également – le capital « tampon » or pourra absorber ces pertes. S’il y a un manque de capital, le prix de l’or peut être réévalué.

RESTAURER LA STABILITÉ FINANCIÈRE

À ce stade, imprimer plus de monnaie et baisser les taux d’intérêts ne peut être que contreproductif. Davantage de politique monétaire non conventionnelle augmentera le fardeau de la dette, réduira la productivité, augmentera l’inégalité et les troubles sociaux, etc. C’est une impasse. On pourrait se demander : pourquoi les banques centrales ne retournent-elles pas à un étalon-or ? L’or a été la monnaie la plus stable dans les siècles passés, si ce n’est dans les millénaires passés. Pourquoi ne pas passer à un système monétaire basé sur l’or et la discipline ? Il y a deux raisons.

Premièrement, si un pays passait à un étalon-or demain, sa monnaie s’apprécierait par rapport aux autres monnaies, ce qui n’est pas concevable actuellement. Les pays ne basculeront pas vers l’or tant que leur ratio dette/PIB n’aura pas diminué, et il n’existe pas d’autre option en raison de l’instabilité sociétale. Ensuite, ils pourront passer à l’or tous en même temps pour restaurer la stabilité.

Deuxièmement, les réserves d’or doivent être réparties uniformément au niveau international pour un système monétaire équitable et durable basé sur l’or. Pourquoi ? L’économiste Robert A. Mundell a écrit qu’à la fin du 19e siècle plusieurs pays ont rejoint l’étalon-or, ce qui a fait grimper la demande d’or. De ce fait, la valeur de l’or a augmenté, ce qui, sous un étalon-or, était déflationniste. Bien que je ne dispose pas d’éléments concrets prouvant que Mundell a raison, sa théorie est logique. Ainsi, il serait plus avantageux pour les réserves d’or d’être réparties équitablement en fonction du PIB avant que le monde ne passe à un étalon-or. Dans le cas contraire, le nouveau système serait instable dès le départ.

Précédemment, j’ai montré que l’or monétaire avait été réparti plus uniformément dans le monde depuis les années 70, soutenu par des ventes d’or réalisées par des nations européennes qui en détenaient relativement trop. Le ministère des Finances néerlandais a officiellement déclaré en 2011 :

Par le moyen de ventes d’or réalisées par le passé, la banque centrale a mieux aligné ses réserves d’or avec celles d’autres grandes nations détentrices de réserves d’or.

À l’époque, la DNB [la banque centrale néerlandaise] a déterminé que, d’un point de vue international, elle possédait proportionnellement beaucoup d’or.

En distribuant des réserves d’or, l’Europe a préparé un étalon-or international équitable. Par ailleurs, sur son site internet, la banque centrale néerlandaise est claire sur le potentiel de l’or :

Les actions, obligations et autres titres ne sont pas sans risque et les prix peuvent baisser. Mais un lingot d’or conserve sa valeur, même en temps de crise. C’est pourquoi les banques centrales, y compris la DNB, détiennent traditionnellement des quantités d’or considérables. L’or est la tirelire parfaite – c’est l’ancre de la confiance pour le système financier. Si tout le système s’effondre, le stock d’or peut servir de base pour le reconstruire. L’or renforce la confiance dans la solidité du bilan de la banque centrale. »

Pour donner suite à cet article, je publierai davantage de contenu sur la répartition du « stock d’or [qui] peut servir de base pour construire » un nouveau système.

REMARQUES FINALES

La présentation ci-dessus est un bref examen de la dynamique de l’or et des évolutions de la situation financière au cours des prochaines années. Comme je l’ai indiqué plus tôt, je pense que nous nous dirigeons vers un nouveau système monétaire qui intègrera l’or. Toutefois, je ne sais pas comment il sera structuré. Quand je parle d’un futur « étalon-or », je fais référence soit à un étalon-or classique soit à un nouveau modèle.

Si vous avez apprécié la lecture de cet article, merci de bien vouloir soutenir « The Gold Observer » et de vous abonner à la newsletter.

[ad_2]