[ad_1]

La reprise économique et les taux d’intérêt bas donnent le ton

La pandémie de COVID-19 a généré des incertitudes en aggravant les risques existants et en en créant de nouveaux. Mais à la fin de l’année dernière, les investisseurs estimaient que le pire était derrière nous.

Désormais, nous pensons que les investisseurs verront probablement l’environnement de taux d’intérêt bas comme une opportunité pour se positionner sur des actifs à risque dans l’espoir de voir la reprise économique se profiler rapidement. Cela dit, les investisseurs seront probablement également confrontés à d’autres risques potentiels, notamment :

- Des déficits budgétaires qui explosent ;

- Des pressions inflationnistes ;

- Des corrections des marchés dans un contexte de valorisations déjà élevées des actions.

Dans nos perspectives pour l’or 2021, nous pensons que la demande d’investissement restera bien soutenue tandis que la consommation d’or devrait bénéficier de la reprise économique naissante, en particulier du côté des marchés émergents.

L’or profite des risques, des taux et de son élan positif

L’or a été l’un des actifs majeurs les plus performants de 2020, grâce à une conjonction de plusieurs facteurs :

- Risque élevé ;

- Faibles taux d’intérêt ;

- Tendance positive des prix – en particulier à la fin du printemps et en été.

L’or a également enregistré les retraits de positionnement parmi les plus faibles de l’année, aidant ainsi les investisseurs à limiter les pertes et à gérer le risque de volatilité de leurs portefeuilles.

Début août, le prix de l’or à Londres a atteint un record historique de 2.067,15 $ l’once, ainsi que des records dans toutes les autres principales devises. Alors que le prix de l’or s’est par la suite consolidé, il est resté confortablement au-dessus de 1.850 $ pendant la majeure partie des T3 et T4, terminant l’année à 1.887,60 $.

Il est intéressant de noter que la performance du prix de l’or au second semestre semble être davantage liée à la demande d’investissement physique – que ce soit sous la forme d’ETF en or ou de lingots et pièces – plutôt qu’aux marchés à terme, plus spéculatifs. Par exemple, le positionnement long net sur le COMEX a atteint un niveau record de 1.209 tonnes (t) au premier trimestre. Mais il a terminé l’année près de 30 % en dessous de ce niveau. Nous pensons que cela est dû à la dislocation des contrats à terme du COMEX de mars par rapport au prix de l’or au comptant (spot), ce qui rend plus coûteuse la détention de contrats à terme par rapport à d’autres alternatives.

La préférence des investisseurs pour l’or physique et les produits adossés à du physique confirme en outre des preuves informelles selon lesquelles, cette fois, l’or a été utilisé par beaucoup en tant qu’actif stratégique plutôt que comme un simple jeu tactique.

Investir dans l’or en réponse aux taux et à l’inflation

Les actions mondiales ont particulièrement bien performé en novembre et décembre. L’indice MSCI All World a augmenté de près de 20 % sur la période. Cependant, l’augmentation des cas de COVID-19 et une nouvelle variante du virus apparemment plus infectieuse ont engendré un regain de prudence. Pourtant, ni cela ni les événements politiques américains très volatils au cours de la première semaine de 2021 n’ont dissuadé les investisseurs de maintenir ou d’augmenter leur exposition aux actifs risqués.

Le rapport prix/ventes du S&P 500 se situe à des niveaux sans précédent. L’analyse de Crescat Capital suggère que les 15 facteurs qui composent leur modèle de valorisation du S&P 500 sont à des niveaux records ou très proches de ceux-ci. À l’avenir, nous pensons que le très bas niveau des taux d’intérêt dans le monde maintiendra probablement les cours et les valorisations des actions à des niveaux élevés. En tant que tel, les investisseurs pourraient être exposés à une forte volatilité.

En outre, de nombreux investisseurs s’inquiètent des risques potentiels résultant du creusement des déficits budgétaires. Associés à un environnement de taux d’intérêt bas et à une masse monétaire croissante, ces déficits pourraient engendrer des pressions inflationnistes. Cette préoccupation est soulignée par le fait que les banques centrales, y compris la Réserve fédérale américaine et la BCE, ont signalé une plus grande tolérance en cas de dépassement de l’inflation des écarts cibles traditionnels.

L’or a toujours bien performé dans un contexte de repli des marchés boursiers et d’inflation élevée. Les années où l’inflation était supérieure à 3 %, le prix de l’or a augmenté de 15 % en moyenne. La recherche d’Oxford Economics montre que l’or devrait bien se comporter en période de déflation. Ces périodes sont généralement caractérisées par des taux d’intérêt bas et des tensions financières élevées, des tendances qui alimentent la demande d’or.

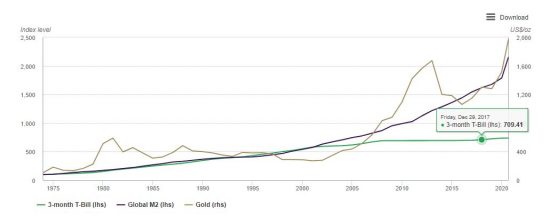

En outre, l’or a été plus efficace pour intégrer les fluctuations de la masse monétaire mondiale au cours de la dernière décennie que les bons du Trésor américains, aidant ainsi les investisseurs à mieux préserver leur capital :

[ad_2]