[ad_1]

Bonne année à tous les lecteurs ! Je vous souhaite plein de succès dans vos placements, mais surtout une bonne santé et plein d’énergies positives pour vous et vos proches.

Cette année 2022 démarre en trombe pour les métaux précieux, un secteur que j’essaie de déchiffrer au mieux à travers mes bulletins.

L’or a piqué du nez sur de gros volumes dans les toutes premières heures de 2022, avec une vente importante de contrats dès les premières minutes de cotation. Sur le marché future de l’argent, ces premières ventes représentent déjà, en un seul coup, plusieurs mois de production… Pour ceux qui avaient un doute, 2022 ne verra sans doute pas de baisse des effets de levier entre les marchés papier et les marchés physiques !

À partir de ce trimestre, les nouvelles règles de Bâle III imposent aux intermédiaires financiers de détailler de manière plus minutieuses leurs positions et la façon dont elles sont couvertes : nous verrons si ces nouvelles règles offrent la transparence attendue (on scrutera tout cela dans les rapports trimestriels diffusés à partir de fin mars). D’ici là, la volatilité n’est pas près de s’estomper.

C’est la période de l’année où il faut consulter les prévisions des grandes institutions sur l’évolution du cours de l’or en 2022.

Parmi ces prévisions, deux sont particulièrement baissières : le Crédit Suisse annonce un prix de l’or en dessous de 1500 $ et JP Morgan vise une baisse vers 1520 $ au quatrième trimestre.

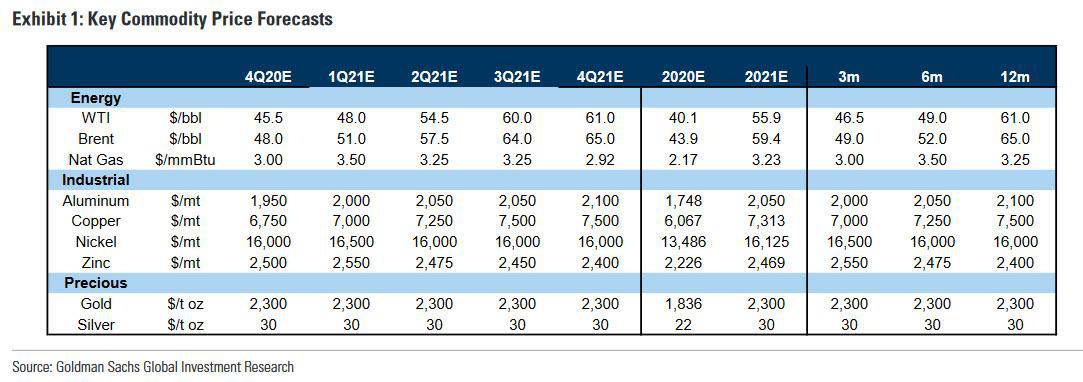

Souvenons-nous que Goldman Sachs était, à l’inverse, très optimiste fin 2020 et avait prévu un prix de l’or à 2300 $ pour fin 2021, un objectif loin d’avoir été atteint…

Ces prévisions sont toujours à prendre avec des pincettes.

En 2014, la banque ABN Amro lançait un avertissement baissier sur l’or, expliquant à ses clients que le rôle de refuge exercé par l’or devait être reconsidéré. À ce moment-là, l’or se négociait aux alentours de 1100 $, à un plus bas des dix dernières années. Techniquement, rien ne justifiait un tel avertissement. Pourquoi pousser ses clients vers la sortie à un tel moment ? Pourquoi fallait-il décourager autant de détenteurs d’or à ce moment précis ?

Six ans plus tard, la même banque forçait plus de 2000 de ses clients, encore accrochés à leurs contrats et possédant un compte métal non alloué, à liquider leurs comptes.

Cet épisode a contribué à diffuser le doute sur l’ensemble des comptes or non alloués dans la communauté des investisseurs en métaux précieux. De nombreux “goldbugs” s’interrogent encore aujourd’hui : est-ce que l’or prétendument gardé par un intermédiaire de la banque était bien réservé aux clients d’ABN Amro ?

Depuis cet épisode, à chaque fois qu’une banque qui fait aussi office de gardien (“custodian”) lance un avertissement brutalement baissier sur l’or, cela éveille les doutes sur la comptabilité d’or ou d’argent physique réellement détenu au nom de ses clients.

Quel intérêt aurait une banque à encourager ses clients à vendre leur métal (surtout qu’elle collecte des frais importants de gardiennage) ?

Pousser les clients non alloués à vendre lui permet de limiter les risques liés à la réhypothécation : quand on vend à plusieurs personnes à la fois, on se réjouit de voir les mains les plus faibles lâcher leurs engagements, au moment où les nouvelles contraintes liées à Bâle III imposent une meilleure traçabilité des contrats… et à un moment où les stocks disponibles d’or et d’argent diminuent.

C’est une nouvelle donne depuis l’an dernier : les stocks de métaux précieux disponibles sont en baisse constante.

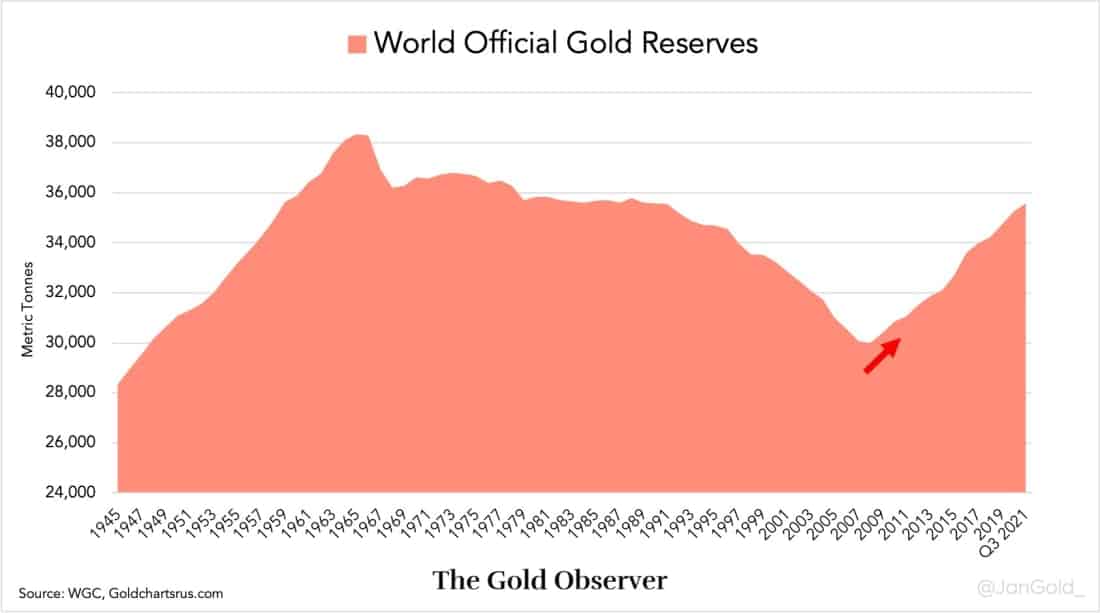

L’an dernier, les banques centrales ont acheté des quantités d’or records. Les réserves d’or des banques centrales sont en route vers des niveaux historiques. De manière globale, elles n’ont jamais autant d’or dans leurs coffres en 31 ans. On notera que les réserves augmentent à un moment où les banques centrales s’apprêtent à lancer des réformes monétaires d’envergure, avec notamment le passage à une monnaie dématérialisée… Dans le cadre de ces réformes, l’or risque de jouer un rôle de collatéral important. Ces achats soutenus nous le confirment.

Cette ruée sur les métaux précieux concerne aussi les stocks disponibles sur les marchés des futures :

COMEX UPDATE

– #Silver continues to flow out of the Registered category, this time at JPM to the tune of almost 280k oz! #silversqueeze

– The charts below show just how much Registered stock has dropped in the last year!

– #Gold saw very large outflows from the Eligible category. pic.twitter.com/I1vh6fmRZ9— Michael #silversqueeze (@mikesay98) January 3, 2022

La baisse des stocks sur le COMEX s’est même accélérée ces dernières semaines, en particulier sur l’argent physique. Près de 20 millions d’onces d’argent ont subitement disparu de la catégorie « directement disponible ». Impossible, bien évidemment, de savoir à quoi ce tour de passe passe correspond, et quelle banque cela concerne… Pour rappel, aucun audit n’a jusque-là permis de faire un point précis sur les allocations précises des stocks de métaux précieux qui servent au fonctionnement des marchés futures. Les solutions techniques sont pourtant là. Par exemple, la technologie Blockchain pourrait permettre une meilleure traçabilité afin de garantir une transparence plus accrue sur ce marché. On peut se permettre de rêver…

Bien loin de ces considérations, les cours de l’or sont pour l’instant bien plus sensibles à court terme au “sentiment” dicté par les outils de trading automatiques qui réagissent principalement à la variation des taux réels et du dollar.

Les taux US reprennent des couleurs en ce début d’année, anticipant une remontée progressive en 2022 (rappelons tout de même que la Fed n’a même pas encore stoppé son programme de rachats d’actifs !)

L’inflation ralentit quelque peu sa hausse, avec un reflux des prix payés par les consommateurs, qui correspond à la pause du mois dernier sur certaines matières premières. Ce ralentissement est malheureusement probablement transitoire. Nous remarquons en effet que le mouvement de hausse des matières premières a repris cette semaine. C’est le cas pour le bois de construction, qui repart vers ses plus hauts :

Les prix du transport de marchandises depuis les ports chinois repartent également à la hausse :

La crise énergétique s’accentue aussi en Asie. Cette semaine, l’Indonésie a décidé de stopper ses exportations de charbon pour préserver sa consommation domestique, privant la Chine de ressources essentielles pour ses propres centrales. Le charbon indonésien contribue à hauteur de 60% des importations chinoises !

Avec la crise énergétique en Chine, cette hausse des coûts de transport écarte malheureusement de manière définitive le caractère transitoire de l’inflation au niveau mondial.

Même si les taux remontent par anticipation des prochaines décisions de la Fed, les taux réels n’ont finalement pas une grande marge de hausse dans un tel contexte de poursuite de l’inflation.

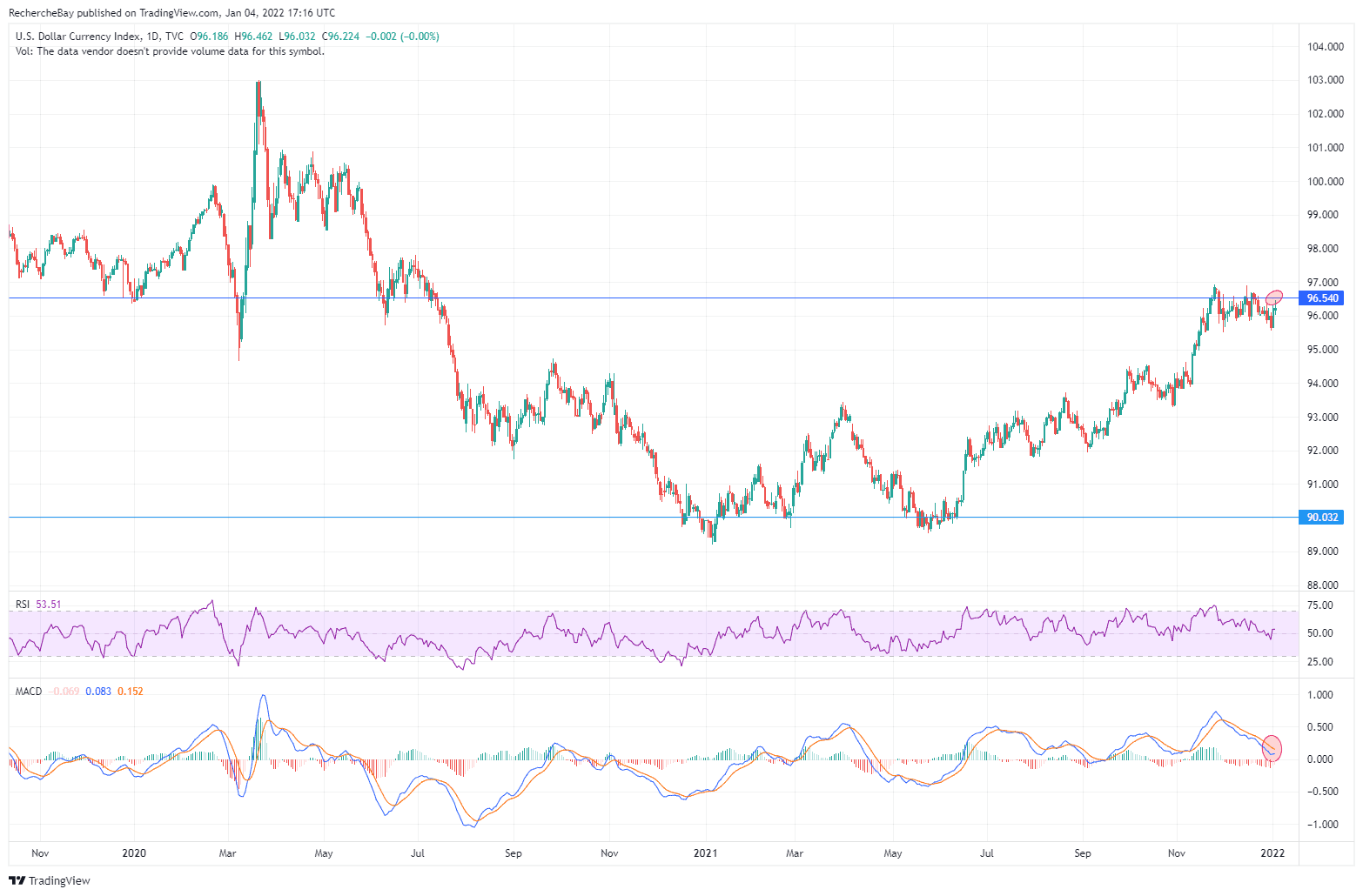

Le cours du dollar est l’autre facteur déterminant pour les cours de l’or en ce début d’année.

Actuellement, le billet vert essaie de casser un support majeur que de nombreux traders surveillent :

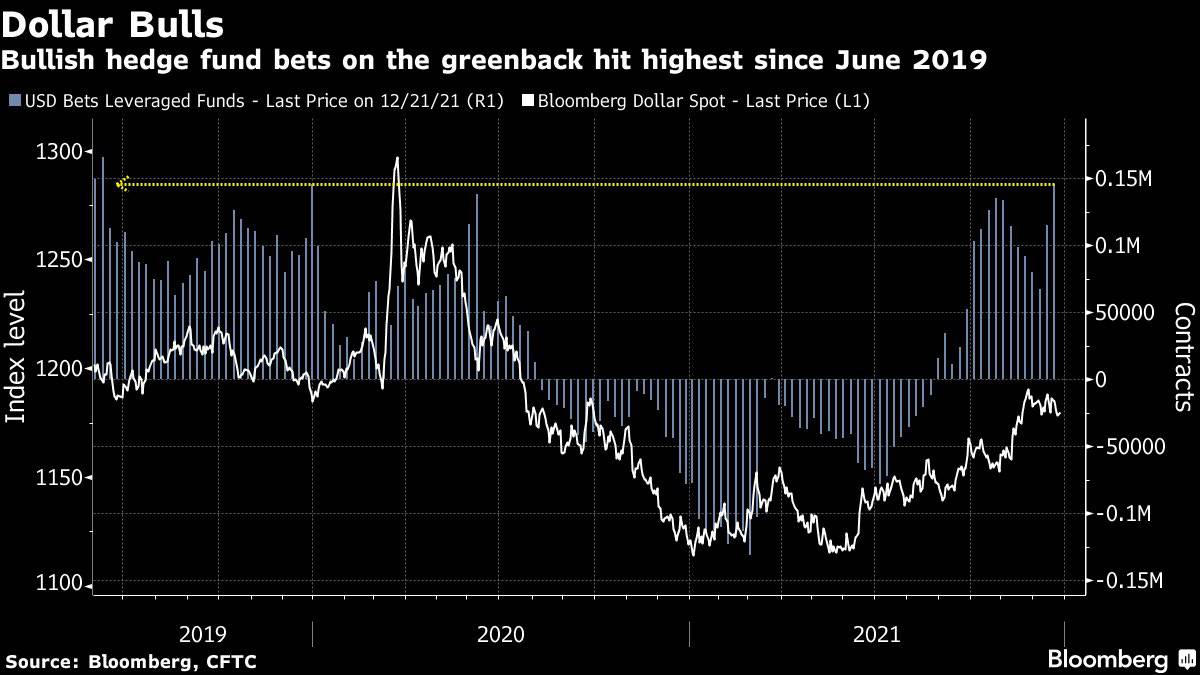

Les hedge funds sont très haussiers à court terme. Ils n’ont jamais ouvert autant de positions spéculatives à la hausse ces deux dernières années.

Si cela se passe comme les dernières fois, le potentiel de hausse de la monnaie américaine n’est pas très important dans de telles conditions.

Ces deux observations sur les taux réels et sur le dollar ne permettent pas d’envisager un niveau important de correction de l’or à court terme vers 1500 $.

Les deux facteurs qui agissent sur les variations des cours n’ont pas le potentiel de hausse suffisant pour provoquer une telle décrue.

Le marché physique est, d’autre part, beaucoup trop tendu, en particulier sur l’argent.

La demande d’exposition sur du métal tangible limite les ventes à découvert sur le marché à terme.

Au contraire et contre toute attente, on pourrait même avoir de belles surprises à la hausse, justement à cause de cette tension et d’une impossibilité de certaines banques à sortir de leurs positions vendeuses inextricables. En 2021, nous avons assisté à de véritables short squeeze sur de nombreuses matières premières, la demande physique ayant subitement contraint les marchés dérivés à s’adapter à de nouvelles règles. Le platine, l’or, et l’argent n’ont pour le moment pas vécu de tels mouvements.

2021 était annoncée comme une année de hausse pour l’or et pour l’argent. Mais le short squeeze tant attendu sur l’argent n’a pas eu lieu. Les métaux précieux ont connu une année difficile, malgré les prévisions optimistes faites notamment par Goldman Sachs à la fin de 2020.

2022 débute dans un contexte bien différent de celui de l’an dernier. Les prévisions pour l’or sont cette fois-ci à la baisse, dans l’attente des hausses des taux de la Fed.

Et si l’année 2022, contre toute attente, était celle des métaux précieux ?

[ad_2]