Difficile d’évoquer l’actualité en faisant l’impasse sur la situation en Ukraine. Ceux qui espèrent, à la lecture de ce bulletin, trouver une stratégie d’investissement dans l’or par rapport aux évènements géopolitiques risquent d’être très déçus. Je pars du principe que la géopolitique agit comme un élément à très court terme, et qu’il est donc difficile et périlleux d’essayer de trouver des points d’entrée sur ce marché au gré des nouvelles renforçant ou non les chances d’un conflit majeur. Ce n’est bien entendu pas le but de ce bulletin, qui essaie plutôt de se concentrer sur les raisons fondamentales de la hausse à venir des cours des métaux précieux. La guerre qui vient de démarrer à l’Est de l’Ukraine (elle n’avait jamais complètement disparu depuis 2014…), avec ses phases de tensions et de détentes, sera utilisée comme un argument à la hausse ou à la baisse sur les cours de l’or. Sur une perspective plus globale, ce conflit s’inscrit dans un mouvement général de défiance à l’égard de la domination du dollar sur les échanges internationaux, un élément haussier pour l’or à long terme. C’est certainement pourquoi nous avons assisté au cours des deux dernières années à une vague d’achat d’or physique aussi importante de la part de banques centrales périphériques du bloc occidental.

Poutine continue son combat contre le dollar (Julien Chevalier)

➤ https://t.co/wPfwCXfITa@julienchler#Poutine#Russie#Chine#dollar#or#inflation#Fedpic.twitter.com/RjiGnwdjDV

— OR.FR (@Or_fr_) February 14, 2022

En mai 2017, le directeur du bureau de New York de la Fed prétendait que le dollar restait et resterait la reine des monnaies et que l’or n’avait plus aucun rôle monétaire.

5 ans après, non seulement le dollar a perdu du terrain par rapport aux autres monnaies (l’indice DXY est en baisse de 13%), mais l’or a été massivement acheté par de nombreuses banques centrales. Le cours de l’or a même pris plus de 50% sur cette période…

Le conflit en Ukraine et l’attitude changeante et plus belliqueuse de Poutine sont la traduction de cette défiance et d’un affaiblissement de la place du “roi dollar” comme l’appelait John C. Williams.

Ce nouvel environnement de tensions géopolitiques vient s’ajouter à une situation inédite depuis l’après-guerre. Le niveau d’inflation est encore plus élevé que lors du dernier choc pétrolier des années 1970. Cet environnement est très favorable à l’or. Le contexte géopolitique amplifie les incertitudes, mais c’est surtout l’absence de stratégie des banques centrales pour lutter contre l’inflation qui est favorable au métal jaune.

En Allemagne, l’indice PPI est en hausse annuelle de +25%, soit encore plus qu’anticipé. La hausse est due à l’explosion à la hausse des coûts de l’énergie, mais ce chiffre cache aussi une contagion inattendue aux autres compartiments de cet indice, moins liés aux coûts de l’énergie. Le chiffre important du PPI s’expliquait le mois dernier quasiment exclusivement avec la hausse des coûts du gaz naturel. Ce n’est plus le cas ce mois-ci. L’inflation se propage dans tous les compartiments de l’indice.

Le choc inflationniste que nous traversons n’est en rien comparable à celui des années 1970, qui était bien plus mesuré :

Le choc du début des années 1970 a mis plus de 7 ans à se résoudre, uniquement à l’aide d’une politique très agressive de remontée des taux. La courbe de cet indice va très logiquement se retourner dans les prochains mois (à moins d’une catastrophe hyperinflationniste). Mais même avec un reflux très net de cet indice PPI, les conséquences du choc que nous traversons auront un impact très net sur les indices CPI et donc sur l’inflation ressentie par les consommateurs. L’inflation est un animal difficile à dompter, surtout lorsque sa perception s’étend dans l’économie réelle, avec un risque sur les exigences salariales. Lors des précédents chocs inflationnistes, les banques centrales avaient été beaucoup plus promptes à réagir. Elles sont déjà très en retard et ce n’est pas une annonce d’une hausse de +0,25 % ou même de +0,5 % des taux de base de la Fed qui combleront de manière significative ce retard sur l’inflation.

Le retard est tel que, désormais, techniquement, toute prévision de la Fed au-dessous de 7 augmentations successives de taux sera considérée comme un discours accommodant (“dovish”) ! Les déclarations agressives de James Bullard ont mis la barre très haute, et le marché obligataire anticipe désormais un relèvement accéléré des taux.

Le véritable combat à mener n’est pas en Ukraine mais bien sur le terrain de l’inflation. Et ce qui se passe sur ce terrain-là est bien plus sensible par rapport à notre environnement immédiat.

Nous avons évoqué dans ces bulletins les conséquences réelles de l’inflation sur l’industrie, sur le niveau des salaires, sur l’approvisionnement énergétique, sur le transport et sur l’ensemble de la chaîne logistique.

Regardons cette semaine les effets de l’inflation sur le marché immobilier.

Je m’attarde sur ce secteur suite à un sondage récemment publié par l’une des mes relations sur LinkedIn :

Une majorité assez forte (45% !) des votants considèrent l’immobilier comme refuge ultime contre le choc inflationniste.

Ce chiffre impressionnant m’a incité à étudier les effets de la situation que nous traversons sur ce secteur.

L’immobilier comme refuge contre l’inflation ?

Cela a été vrai ces deux dernières années, le secteur immobilier étant incontestablement l’un des grands gagnants de la crise. Mais cela pourrait changer à partir de cette année.

L’arrivée de l’inflation et le relèvement des taux changent la donne.

L’observation du marché immobilier américain est très utile dans ces périodes de changements de cycles.

Le marché américain est beaucoup plus sensible à la remontée des taux.

Les taux d’emprunt à 30 ans sont en hausse très nette ces dernières semaines, c’est assez logique vu ce qui se passe sur le marché des taux longs américains.

Tous les nouveaux propriétaires qui ont utilisé un plan de financement à taux variable et qui ont mis entre 10% et 20% en apport sont déjà sous l’eau. Ceux qui ont acheté avec un financement intégral peuvent encore changer d’avis et revendre à un prix correct, à condition que la santé du secteur et le niveau des ventes se maintiennent. Mais là aussi, l’inflation rend les choses plus compliquées.

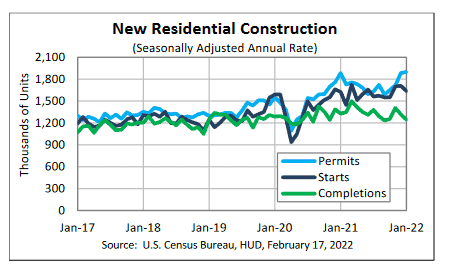

Le stock des maisons en construction n’a jamais été aussi haut aux États-Unis depuis le dernier choc inflationniste.

Les délais de construction s’allongent, notamment en raison de l’encombrement de la chaîne de production, conséquence (et non cause !) de l’inflation.

L’écart entre le nombre de maisons terminées, les demandes de permis et les nouveaux chantiers est en constante hausse.

Le rêve immobilier est encore là ! L’idée de la pierre en tant que refuge est vivace. Les projets immobiliers ne sont pas en baisse (à l’image du sondage LinkedIn très favorable au secteur). Les demandes de crédits pour des projets immobiliers sont même en hausse depuis une semaine de près de 4%. Mais le fossé se creuse entre les désirs et la réalité. Sur le terrain, les choses sont plus compliquées.

Le New York Times revenait la semaine dernière sur le problème d’approvisionnement en portes de garages qui bloque la délivrance de certificat de fins de travaux et qui allonge de manière substantielle le stock de maisons neuves devenues invendables.

L’allongement des délais bloque les ventes, augmente les stocks à venir, ce qui pèse sur les perspectives du secteur.

Les achats sans apport se font de plus en plus nombreux : l’effet de marge est aussi important qu’en 2006, juste avant la dernière crise immobilière.

Les niveaux de prix sont encore plus hauts que lors de cette dernière crise.

Comme en 2006, la demande maintenue artificiellement haute en raison des taux quasi négatifs est en train de s’évanouir. Même si le souhait de construire sa maison de rêve est encore là, le passage du rêve au projet se heurte désormais à la hausse des taux.

La situation est même encore plus risquée qu’en 2006 :

La hausse des prix jusqu’en décembre a été très (trop ?) intense. Certaines agglomérations enregistrent des hausses de plus de 30% sur un an…

Cette dernière envolée fait peser un risque accru de correction des prix à court terme.

Élément supplémentaire : la démographie est bien moins favorable pour soutenir la demande future par rapport au niveau des stocks.

Tous ces éléments mis bout à bout commencent à avoir un impact sur les prix des maisons neuves.

Depuis le début de l’année, nous assistons à une baisse des prix, alors même que le prix des matériaux de construction est toujours en hausse !

Ce paradoxe est difficilement explicable si on n’étudie pas les raisons organiques de la hausse de l’immobilier au cours des dernières années. Le relèvement des taux et les conséquences de l’inflation sont désormais des accélérateurs de la baisse immobilière, et c’est avec ces données que le “refuge” immobilier doit à présent être considéré. Ce qui était encore un “refuge” contre l’inflation en 2020/2021 risque au contraire de faire fuir les investisseurs dès 2022.

Mais revenons pour conclure ce bulletin au marché de l’or et de l’argent.

L’or a cassé tous ses supports de consolidation avec un volume impressionnant, inédit depuis le début de cette même consolidation entamée à l’été 2020.

1830 $ est désormais le support à la baisse. C’est le premier objectif de vente des positions vendeuses qui viennent de s’ouvrir.

Au-delà de 1930 $, un short squeeze important permettrait à l’or de voler vers ses plus hauts.

L’argent sort d’un corridor court terme de consolidation, mais de façon timide.

La percée de la ligne de consolidation se situe à des niveaux bien plus hauts. Le vrai breakout de l’argent se situe à plus de 27 $ ! L’or mène le bal, doit encore confirmer son récent breakout et comme c’est souvent le cas dans ces conditions, les minières sous-performent, en particulier les productrices argentifères. Le doute est encore bien présent dans ce secteur des minières…