[ad_1]

Traditionnellement, les entreprises qui ont besoin de capitaux offrent un rendement acceptable aux individus ou aux sociétés qui acceptent de leur prêter cet argent.

Par exemple, une société minière peut lever des fonds à 10 % d’intérêts afin d’étendre ses activités. Elle peut engager un courtier afin de vendre ces obligations. Il arrive qu’un tel dispositif tourne parfois à l’avantage de l’emprunteur, parfois à l’avantage du prêteur. Mais globalement, on atteint un équilibre.

Aujourd’hui, ce système n’existe presque plus. Désormais, qu’on le veuille ou non, le gouvernement joue un rôle majeur pour déterminer qui a accès au capital. D’une certaine façon, il a réussi à se mettre au centre du système d’allocation des capitaux. Voici pourquoi.

Un gouvernement dispose de 4 méthodes majeures pour sortir son économie de l’ornière :

- Politiques fiscales accommodantes : le gouvernement réduit la fiscalité et dépense davantage via des travaux d’infrastructure ;

- Politiques monétaires accommodantes : les banques centrales baissent le taux directeur, achètent des actifs pour soutenir les marchés (QE) ou recourent au contrôle de la courbe des rendements ;

- Recapitalisation et restructuration de la dette ;

- Dévaluation de la monnaie.

La plupart des crises économiques ont été provoquées par un choc du crédit causé par le gouvernement et les banques centrales. Alors que les économies surchauffent, les taux sont relevés afin de ralentir l’économie qui tourne au-delà de sa capacité maximale. On peut voir cela comme une contraction du crédit qui mène à une contraction des revenus.

Le gouvernement et les banques centrales abaissent alors à nouveau les taux pour augmenter la masse monétaire afin de sortir l’économie de la récession et la relancer. C’est ce qui s’est passé durant la Grande dépression des années 30 et après la crise financière de 2008.

Après la chute de Lehman, les banques centrales ont véritablement commencé à exercer leur contrôle avec la création du programme TARP (soutien pour les actifs toxiques). On laissa Lehman Brothers, Washington Mutual et compagnie faire faillite, tandis que Bank of America et d’autres, considérés comme « too big to fail », furent sauvés.

11 années plus tard, la Federal Reserve soutient quasi l’intégralité du marché obligataire corporate US. Via ses décisions, la FED a modifié le processus de distribution des capitaux.

L’or va profiter de la théorie monétaire moderne

La théorie monétaire moderne est utilisée en ce moment à travers le monde. L’or en sera un grand bénéficiaire. Pour le comprendre, il faut connaître ce petit souci dans la gestion du gouvernement de la récession actuelle.

Les taux sont déjà à zéro. La dette du gouvernement est à des niveaux records… et la crise financière n’est pas terminée. Pour sortir de l’ornière, il faudra recourir à des méthodes plus élaborées et créatives.

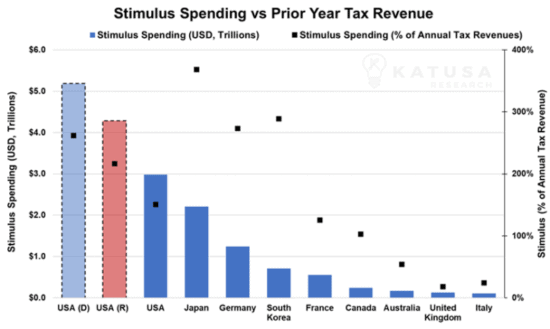

Les gouvernements ont déjà implémenté d’énormes mesures pour stimuler l’économie. Donc ont eu recours aux politiques fiscales accommodantes. Sur le graphique ci-dessous, vous pouvez voir les dépenses de chaque pays par rapport à leurs rentrées fiscales. Ces mesures ont pour objectif de relancer l’économie via la consommation et la baisse du chômage.

Du côté des banques centrales du monde développé, les taux sont déjà à zéro. Il s’agit d’une politique monétaire très accommodante.

Mais pour aller encore plus loin, elles ont acheté des actifs toxiques (comme à l’époque du programme TARP), et pour des centaines de milliards d’obligations (QE). Vous pouvez voir sur le graphique ci-dessous le résultat sur le bilan de la FED. Rien qu’en 2020, c’est presque 3 QE de 2018-2019 qui ont été dépensés. Les marchés des capitaux disposent donc d’un énorme soutien via ces injections de liquidités.

[ad_2]