[ad_1]

Janet Yellen, future secrétaire d’état au trésor : « Avec la faiblesse des taux, il est nécessaire d’agir tout de suite et de manière forte. »

Cette petite phrase est prononcée au moment où le 10 ans US est à l’attaque de sa tendance baissière.

Sur le graphe weekly, une divergence baissière est en train de se construire, et un retournement de l’indicateur MACD est à surveiller ces prochains jours. Les taux américains ont arrêté net la progression qu’ils avaient entamé en ce début d’année. L’Amérique ne peut pas se permettre aujourd’hui une remontée des taux.

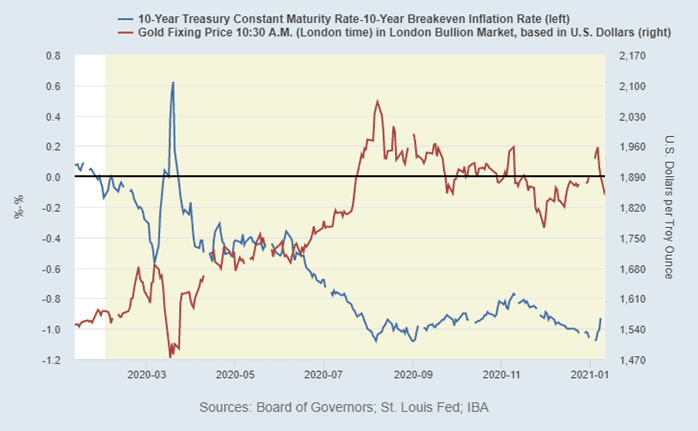

Le 10 ans est très scruté par les investisseurs sur l’or. Depuis le début de 2020, le graphique de ces taux à 10 ans est en effet inverse à celui de l’or.

Une des explications de ce phénomène a un rapport avec l’inflation : plus les taux d’emprunt d’état sont maintenus artificiellement à la baisse, plus les rendements obligataires perdent leurs attraits dans un contexte inflationniste : l’or qui offre un meilleur rendement dans ce contexte, est à nouveau privilégié par rapports aux obligations d’état.

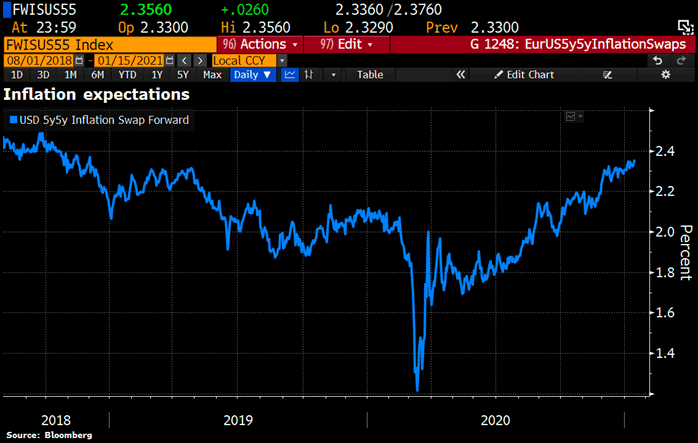

L’indice “5y5 Inflation swap forward” qui mesure les attentes d’inflation continue pour sa part à augmenter : plus cet indice augmente avec des taux au plancher, plus cela renforce l’énergie potentielle de la hausse de l’or.

Regardons désormais un autre indicateur, le thermomètre officiel de l’inflation, l’indice CPI.

De manière surprenante, cet indice ne donne aucune indication quant au retour de l’inflation :

Mais regardons en détail comment est calculé cette mesure de l’inflation.

Les prix immobiliers sont responsables pour près de la moitié de cet indice. Ce secteur n’a pas réagi aux USA, pour des raisons diverses, de manière forte à l’inflation monétaire de ces derniers mois (ce n’est pas le cas en Allemagne par contre où les prix de l’immobilier suivent de très près l’inflation monétaire en 2020). Cet indice CPI ne mesure que très faiblement l’envolée des prix de matières premières qu’on a observé dans ces dernières semaines. L’inflation augmente mais le thermomètre officiel ne le mesure pas !

Cette envolée a d’abord concerné les matériaux et les métaux depuis cet été. Le rhodium, par exemple, a vu son prix multiplié par 17 depuis 2019. Le Rhodium n’a pas de marché « papier » dérivé, son prix n’est fixé que par l’offre et la demande physique, c’est ce qui explique son ascension parabolique :

Ce mouvement inflationniste se propage désormais aux matières premières agricoles. On l’a vu les semaines précédentes avec le Soja, le sucre…

Arrêtons-nous cette semaine sur le fond DBA qui mesure la variation des prix des denrées agricoles. Cet indice vient de casser le trend baissier entamé depuis 2008. Si l’on regarde en détail, on constate que le graphe a dessiné une figure harmonique haussière « Crab » (qui a mis plus de 10 ans à trouver son objectif de 161% de retracement Fibonacci !). La première cible de cette figure haussière permet la cassure de la tendance baissière. Les prochaines cibles indiquent des prix de matières premières agricoles bien plus élevées.

En 1 an, le sucre a augmenté de 55%, la farine de 140%, le mais de 135%, l’orge de 36%, le sorgho de 575%, le Porc de 108%… ce qui a poussé la Chine a augmenté fortement ses importations de matières agricoles.

Cette inflation se propage désormais au secteur du transport maritime par les effets conjugués de plusieurs facteurs : aspect logistique à la suite des conséquences de la crise sanitaire, forte demande chinoise dont le PIB a désormais dépassé son niveau d’avant la crise, effet « Stock piling » dont nous venons de parler…

Les prix des transports maritimes vers la Chine s’envolent, affectant encore plus le transport vers l’Europe :

Cette « ruée » sur les matières tangibles en Chine s’est aussi traduite sur une augmentation de la ruée chinoise sur l’or physique, en témoignent les derniers chiffres des demandes de livraison sur le Shangai Market Exchange.

La demande physique est très soutenue en ce début d’année.

Pourtant le cours de l’or ne reflète pas cette demande physique très importante…

Le marché « papier » est en effet beaucoup plus puissant pour le contrôle de prix. Surtout quand on choisit bien son timing d’intervention sur le marché. Pendant que des clients chinois demandent la livraison de 20 tonnes d’or par jour sur le marché physique, regardez comment une vente de 9 tonnes d’or papier, au milieu de la nuit en plein weekend férié aux US et sur un marché illiquide (Globex), peut faire baisser de -$30 en une minute le cours du métal fin !

Le marché « papier » est, pour le moment, bien plus efficace pour déterminer un meilleur prix pour une couverture de position short ou pour un achat à bon compte (et je pense que ces derniers mouvements concernent plutôt maintenant des achats que des couvertures de shorts). Ce marché profite de l’effet de levier (imposé) aux longs qui ne peuvent bien évidement pas tenir leurs positions dans de telles ventes « flush ». Le dernier relevé des positionnements « Shorts – longs » du marché des futures (le fameux Commitment of Traders – COT ) révèle d’ailleurs une disparition massive de ces spéculateurs longs lors de ces raids effectués ces derniers jours. Ces 5 premiers jours de Janvier ont vu l’équivalent de 144 tonnes d’or être vendues sur le Comex, le nombre de contrats « Managed Money » est un niveau au plus bas depuis début 2019. Et tout cela, on le rappelle sans qu’une seule once d’or physique n’ait été échangée sur ce marché dérivé, et alors même que le marché physique de Shangaï livrait des tonnes d’or à ses clients…

Comme avant chaque journée d’expiration des options des contrats futures, l’or est maintenu dans une fourchette qui implique la perte maximale (Max pain) aux souscripteurs de ces options tout en garantissant un revenu optimal aux opérateurs de marchés. Ce niveau « Max pain » est de $1850, il faut s’attendre à ce que l’or zigzague autour de ce seuil jusqu’à l’Opex Day en fin de semaine.

Notons tout de même l’apparition d’une divergence haussière intéressante sur le graphique 4H ainsi qu’un soutien de la hausse mesurée par un nouveau croisement sur le MACD. Graphiquement, nous sommes en plein croisement des supports haussiers long terme et de consolidation moyen terme, le match Bear / Bull sur le marché papier bat son plein et devrait trouver une issue ces prochains jours.

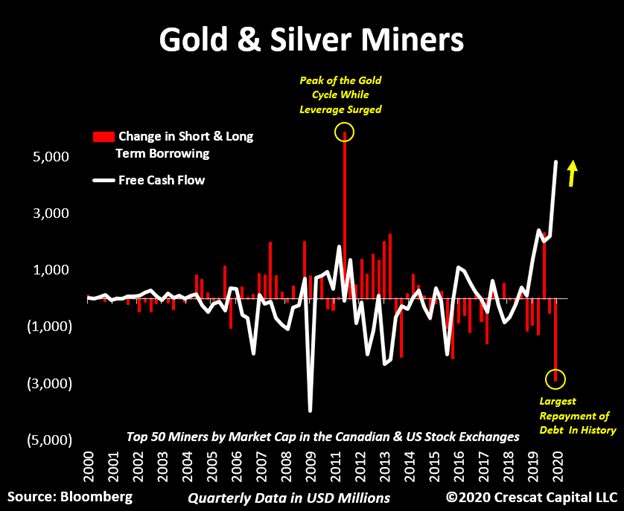

Les compagnies minières continuent à subir des dégagements, ce qui offre une opportunité unique en ce début d’année 2021. Je n’ai pas peur de dire que depuis 22 ans que je suis ce marché des minières, je n’ai jamais rencontré de telles opportunités d’achat dans ce secteur. Certains titres étaient peut-être moins chers il y a quelques mois, mais nous n’avions pas à cette date un tel environnement favorable aux métaux précieux ni même un contexte structurel de valorisation aussi positif pour ces compagnies minières.

Il y a plusieurs indicateurs pour mesurer les performances d’une société minière : EV/Resource ratio, P/CF Ratio, Net Present Value (NPV), P/NAV ratio, EV/EBITDA, Free Cash Flow Yield… .

Le dernier indicateur cité, le Free Cash Flow Yield, est celui qui est le plus regardé actuellement car il mesure la capacité de l’entreprise à générer du cash : ce ratio est calculé en divisant le flux de trésorerie disponible par action par le cours actuel de l’action. Ce ratio est à un plus haut historique. Au même moment, la valeur des compagnies minières est, elle, à un niveau historiquement bas. Cette valorisation est mesurée par le ratio EV/EBITDA (valeur d’entreprise / bénéfice avant intérêts, impôts, dépréciation et amortissement.)

Les minières n’ont jamais autant généré de cash… à un moment où elles n’ont jamais été aussi peu chères.

Malheureusement, le marché ne reconnait pas encore cette opportunité. La bourse récompense pour le moment les sociétés qui augmentent leur « leverage » avec des cash flows de plus en plus négatifs. Il vaut mieux “chasser” la bonne affaire du jour…

Deliveroo, service de livraison de fast-food à bicyclette vaudra demain plus en bourse que l’ensemble des 5 compagnies minières les plus importantes.

Le marché achète la promesse et non la valeur, c’est un phénomène classique de fin de bulle qui rappelle la fin de la bulle des technos en 2000.

Par ailleurs, on s’intéresse uniquement à une seule partie de la valorisation des minières. On évalue en effet ces compagnies comme d’autres sociétés sur des mesures de cash-flow… Or, une compagnie minière doit être aussi évaluée sur ses ressources. Le marché ne valorise pas du tout cet aspect-là. Pour le moment. Le véritable potentiel de hausse du secteur est ici. Lorsque le marché reconnaitra la valeur des ressources, un ajustement violent à la hausse aura lieu. C’est toujours de cette façon que démarre les explosions à la hausse des minières dans un bull market des métaux précieux. Soudain, on réalise qu’une société minière n’est pas valorisable uniquement par ce qu’elle produit mais aussi par ce qu’elle détient sous terre.

Pendant ce temps les minières poursuivent de leur côté leur désendettement massif, assainissent leurs bilans, et procèdent à des clôtures de hedging.

J’observe par ailleurs des volumes significatifs qui correspondent à des couvertures de positions vendeuses sur de nombreux titres. Majestic, l’une des minières argentifères les plus shortées a vécu une journée historique la semaine dernière avec 10% du flottant échangé.

Autre minière Argent que les abonnés connaissent bien, Hecla Mining. Le 17 Décembre, je publiais un graphe Weekly de la valeur.

Le titre devrait tester à nouveau le flag haussier en hourly avant la fameuse attaque de la résistance de 50 ans sur HL !

De son côté, le graphe GDX/GLD montre que le support EMA 200 supporte le prix des minières par rapport à l’or, un test du signal de hausse de la figure harmonique haussière donné en Novembre n’est toutefois pas exclu.

Sur un time frame plus étendu, on remarque que ce ratio vient de tester le trend de tendance baissière de 10 ans qui sert désormais de résistance.

Pas mal d’opportunités sur des minières cette semaine donc… L’une d’entre elles, que je suis vient de clôturer 10 séances de baisse consécutive, c’est un record, l’entrée sur le titre dans un tel contexte est à très faible risque.

Des options à échéance courtes sont aussi bradées, c’est ce qui arrive dans ces fins de consolidation, pas mal d’affaires là aussi.

[ad_2]